Gleich lautender Ländererlass zur grunderwerbsteuerlichen Zurechnung von Grundstücken bei Share Deals

About usNewsPress & MediaNewslettersNewsletter „Immobilienrecht“Newsletter „Update Immobilienrecht“ 3/2023

Zurechnung von Grundstücken bei Share Deals

Mit den gleich lautenden Erlassen der obersten Finanzbehörden der Länder vom 16. Oktober 2023 reagiert die Finanzverwaltung mit einem Anwendungserlass auf die BFH-Rechtsprechung zur grunderwerbsteuerlichen Zurechnung von Grundstücken und erkennt diese im Grundsatz an. Nachdem der BFH in jüngster Vergangenheit mehrfach mit dieser Problematik befasst war, hat die Finanzverwaltung nun mit den Ländererlassen ihre Auffassung dargelegt.

Hintergrund

Der BFH hat in seinem Urteil vom 1. Dezember 2021 (II R 44/18, BFHE 275, 373; und weitere Urteilen vom 14. Dezember 2022, II R 40/20 und II R 33/20) entschieden, dass ein inländisches Grundstück der Gesellschaft im grunderwerbsteuerliche Sinne „gehört“, wenn sie vor dem Zeitpunkt der Entstehung der Steuerschuld nach § 1 Abs. 2a GrEStG einen unter § 1 Abs. 1 bis 3a GrEStG fallenden Erwerbsvorgang verwirklicht hat. Auf die zivilrechtliche oder ertragsteuerliche Zuordnung eines Grundstücks kommt es hingegen nicht an. Der Erwerb eines Grundstücks von der Untergesellschaft nach § 1 Abs. 1 bis 3a GrEStG führe nicht zur automatischen Zurechnung für die Obergesellschaft. Die bloße Mehrheitsbeteiligung an der Untergesellschaft begründet somit keine Zurechnung für die Obergesellschaft. Die Verwirklichung der Tatbestände § 1 Abs. 2a und 2b GrEStG bewirkt keine Änderung der Zurechnung.

Obwohl der BFH nicht explizit die Doppelzurechnung ausschließt, so wird doch von der herrschenden Meinung die Möglichkeit einer Doppelzurechnung unter Hinweis auf die vorstehende BFH-Rechtsprechung verneint.

Die neuen Zurechnungserlasse

Die Finanzverwaltung erkennt die Grundsätze der BFH-Rechtsprechung im Grunde an. Für Beginn und Ende einer grunderwerbsteuerlichen Zurechnung ist allein die Verwirklichung der Tatbestände des § 1 Abs. 1, 2, 3 und 3a GrEStG entscheidend. Durch die Verwirklichung der Tatbestände des § 1 Abs. 2a und 2b GrEStG, die den Übergang auf eine neue Gesellschaft fingieren, ändert sich die grunderwerbsteuerliche Zurechnung dagegen nicht.

So beginnt die Zurechnung eines Grundstücks zu einer einzelnen Person mit der Verwirklichung des Tatbestands nach § 1 Abs. 1 oder Abs. 2 GrEStG und endet mit dem erneuten Erwerbsvorgang durch einen Dritten nach § 1 Abs. 1 oder 2 GrEStG (Einzelzurechnung).

Bei Share Deals bewegen sich die Grundstücke nicht, sondern Anteile an grundstücksbesitzenden Gesellschaften werden bewegt und fingieren einen Erwerb der Grundstücke, die der Gesellschaft „gehören“. Für die Steuerentstehung nach diesen Ersatztatbeständen (§ 1 Abs. 2a bis 3a GrEStG) kann das Grundstück aber auch mehreren Gesellschaften „gehören“. Dies ist laut den Erlassen dann der Fall, wenn Gesellschaften zuvor hinsichtlich eines Grundstücks einen Erwerbsvorgang nach § 1 Abs. 3 oder Abs. 3a GrEStG verwirklicht, also die Anteile an einer grundbesitzenden Gesellschaft bei sich vereinigt haben. Dann ist das Grundstück zum einen der real grundbesitzenden Gesellschaft (gem. § 1 Abs. 1 GrEStG) zuzurechnen und zum anderen der fiktiv besitzenden Gesellschaft, die die Anteile der grundbesitzenden Gesellschaft bei sich vereinigt (gem. § 1 Abs. 3 oder Abs. 3a GrEStG).

Wird ein Grundstück einer Gesellschaft nur fiktiv zugerechnet, so endet die Zurechnung erst dann, wenn ein Dritter in Bezug auf dieses Grundstück einen unter § 1 Abs. 3 oder 3a GrEStG fallenden Erwerbsvorgang verwirklicht, ihre Beteiligung an der grundbesitzenden Gesellschaft unter die für § 1 Abs. 3 und 3a GrEStG maßgebende Beteiligungsgrenze sinkt oder der grundbesitzenden Gesellschaft das Grundstück (aufgrund eines Asset Deals) nicht mehr zuzurechnen ist.

Bedeutung für die Praxis

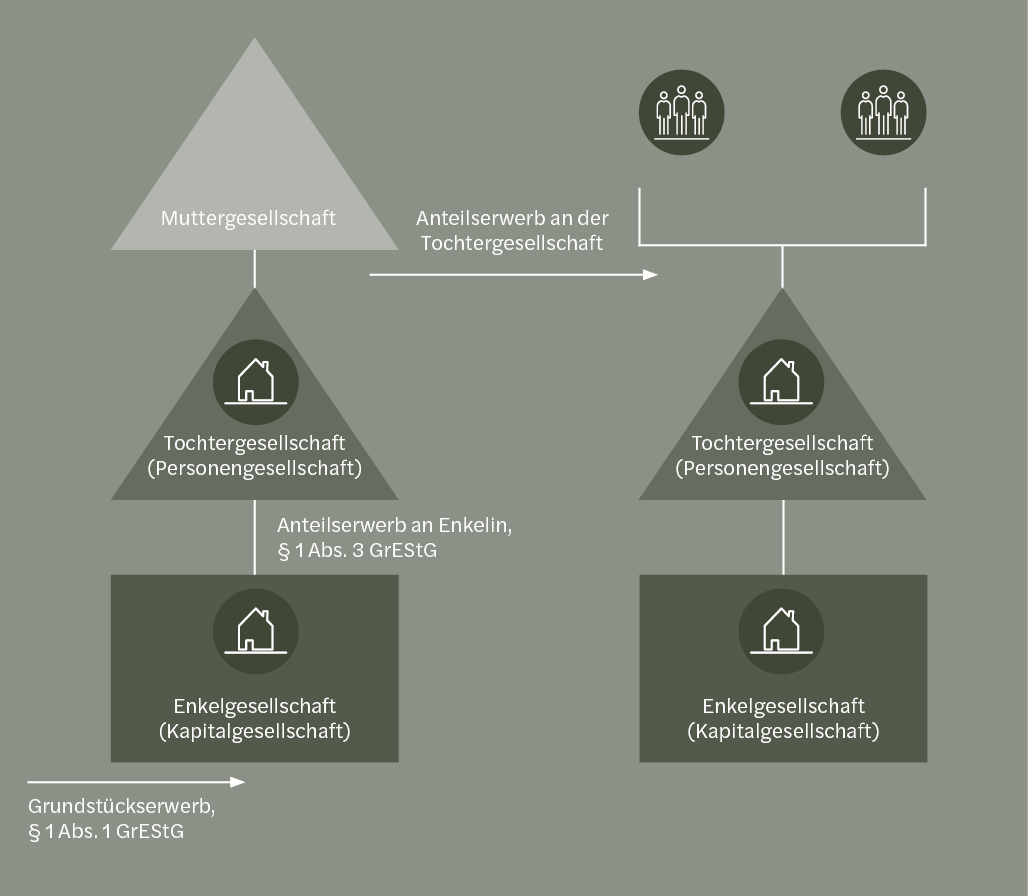

In der Praxis hat die Auslegung der Finanzverwaltung insbesondere bei mehrstöckigen Gesellschaftsstrukturen erhebliche Auswirkungen.

Hat beispielsweise eine Enkelgesellschaft (Kapitalgesellschaft) ein Grundstück erworben, so ist ihr dies nach § 1 Abs. 1 GrEStG zuzurechnen. Erwirbt die Tochtergesellschaft (Personengesellschaft) daraufhin die Anteile an der Enkelin und verwirklicht damit einen Erwerbsvorgang nach § 1 Abs. 3 GrEStG, so ist auch der Tochtergesellschaft das Grundstück zuzurechnen. Mithin kommt es zu einer Doppelzurechnung des Grundstücks.

Problematisch werden diese Fälle dann, wenn die Muttergesellschaft nunmehr ihre Anteile an der Tochtergesellschaft veräußert. Aufgrund der Zurechnung des Grundstücks zur Tochtergesellschaft (Personengesellschaft) wird unmittelbar der Tatbestand des § 1 Abs. 2a GrEStG erfüllt. Mittelbar wird aber auch der Tatbestand des § 1 Abs. 2b GrEStG bei der Enkelgesellschaft erfüllt, da auch ihr das Grundstück zuzurechnen ist.

Wir empfehlen daher, vor jeglichen Umstrukturierungen im Konzern die Beteiligungsketten auf die vorstehenden Grundsätze hin zu überprüfen. Auf der Basis der Zurechnungserlasse ist davon auszugehen, dass die Finanzverwaltung ihre zuvor dargelegte Sichtweise zur Mehrfachbesteuerung vertreten und ggf. für denselben Erwerbsvorgang mehrfach Grunderwerbsteuer festsetzen wird. Gegen Grundlagenbescheide, die eine Mehrfachzurechnung und -besteuerung feststellen, wird in jedem Fall empfohlen, Einspruch einzulegen.

Autor*innen

Patrick Wolff

Tel: +49 30 208 88 1344

Julia Wunderlich

Tel: +49 30 208 88 1953

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem Immobilienrecht Newsletter 3-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Kontakt