IFRS-Newsletter 1/2016

Im Fokus des Newsletters 1/2016 steht die neue Leasingbilanzierung nach IFRS 16.

Die EU hat am 24. November 2015 mit Verordnung (EU) Nr. 2015/2113 die Änderungen an IAS 16 Sachanlagen und IAS 41 Landwirtschaft bezüglich der Bilanzierung von fruchttragenden Pflanzen in europäisches Recht übernommen. Nach den Änderungen sind fruchttragende Pflanzen wie Sachanlagen zu bilanzieren. Die Änderungen sind in der EU spätestens für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine frühere Anwendung ist zulässig.

Die EU hat am 24. November 2015 mit Verordnung (EU) Nr. 2015/2173 die Änderungen an IFRS 11 bezüglich der Bilanzierung von Erwerben von Anteilen an gemeinschaftlichen Tätigkeiten in europäisches Recht übernommen. Die Änderungen enthalten die Klarstellung, dass ein Erwerb von Anteilen an einer gemeinschaftlichen Tätigkeit, die einen Geschäftsbetrieb im Sinne des IFRS 3 Unternehmenszusammenschlüsse darstellt, nach der Erwerbsmethode zu bilanzieren ist. Die Änderungen sind in der EU spätestens für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine frühere Anwendung ist zulässig.

Die EU hat am 2. Dezember 2015 mit Verordnung (EU) Nr. 2015/2231 die Änderungen an IAS 16 Sachanlagen und IAS 38 Immaterielle Vermögenswerte bezüglich der Klarstellung akzeptabler Abschreibungsmethoden in europäisches Recht übernommen. Danach sind umsatzbasierte Abschreibungsmethoden für Sachanlagen nicht und für immaterielle Vermögenswerte nur in bestimmten Ausnahmefällen zulässig. Die Änderungen sind in der EU spätestens für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine frühere Anwendung ist zulässig.

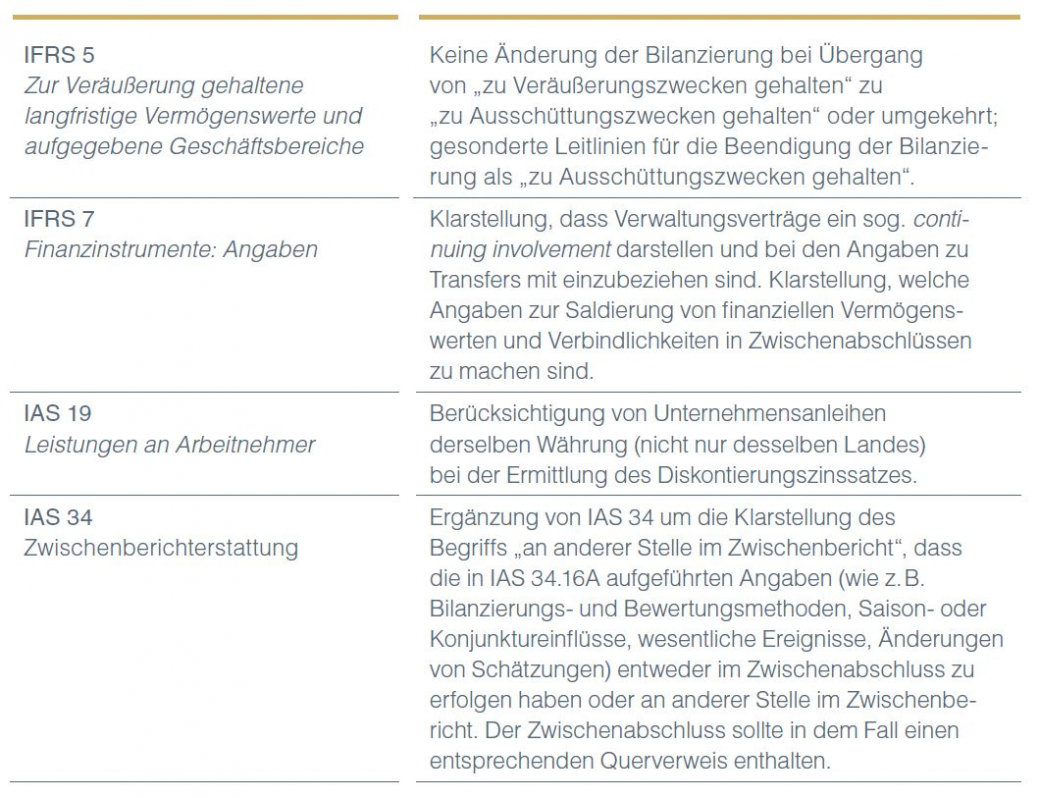

Die EU hat am 15. Dezember 2015 mit Verordnung (EU) Nr. 2015/2343 die Änderungen durch die Annual Improvements 2012–2014 Cycle in europäisches Recht veröffentlicht. Die Änderungen sind für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine vorzeitige Anwendung ist zulässig. Das AIP 2012–2014 betrifft Änderungen an folgenden Standards:

Die EU hat am 21. Dezember 2015 mit Verordnung (EU) Nr. 2015/2406 die Änderungen an IAS 1 Darstellung des Abschlusses in europäisches Recht veröffentlicht. Die Änderungen sollen Verbesserungen der Finanzberichterstattung in Bezug auf die Anhangangaben darstellen. Die Änderungen an IAS 1 beinhalten den stärkeren Fokus auf den Grundsatz der Wesentlichkeit, weitere Untergliederungsmöglichkeiten der Mindestgliederungsposten in der Bilanz sowie den Ausweis von Zwischensummen und eine größere Flexibilität bei der Erstellung des Anhangs in Bezug auf die Reihenfolge der Angaben. Ebenso hat der Ausweis von at equity bewerteten Beteiligungen im sonstigen Ergebnis zu erfolgen. Die Änderungen sind in der EU spätestens für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine frühere Anwendung ist zulässig.

Die EU hat am 23. Dezember 2015 mit Verordnung (EU) Nr. 2015/2441 die Änderungen an IAS 27 Einzelabschlüsse in europäisches Recht übernommen, mit denen die Anwendung der Equity-Methode als Bilanzierungsoption für Anteile an Tochterunternehmen, Joint Ventures und assoziierten Unternehmen im Einzelabschluss eines Investors wieder zugelassen wird. Weiterhin besteht die Option einer Bilanzierung zu Anschaffungskosten oder nach IAS 39 bzw. IFRS 9. Die Änderungen sind in der EU spätestens für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2016 beginnen. Eine frühere Anwendung ist zulässig.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.