Want to know more?

Grundsätzlich unterliegen gewerbliche Personen- und Kapitalgesellschaften der Gewerbesteuer. Soweit sich allerdings solche Gesellschaften auf die Verwaltung ihres eigenen Grundbesitzes beschränken, ist der daraus erwirtschaftete Gewinn durch den Tatbestand der erweiterten Kürzung nach § 9 Nr. 1 Satz 2 GewStG vollständig von der Gewerbesteuer ausgenommen. Voraussetzung dafür ist unter anderem, dass ein – nur kraft Rechtsform gewerbliche Einkünfte erzielendes – Unternehmen ausschließlich eigenen Grundbesitz oder neben eigenem Grundbesitz eigenes Kapitalvermögen verwaltet und nutzt und seine Tätigkeit insoweit nicht über den Rahmen einer privaten Vermögensverwaltung hinausgeht.

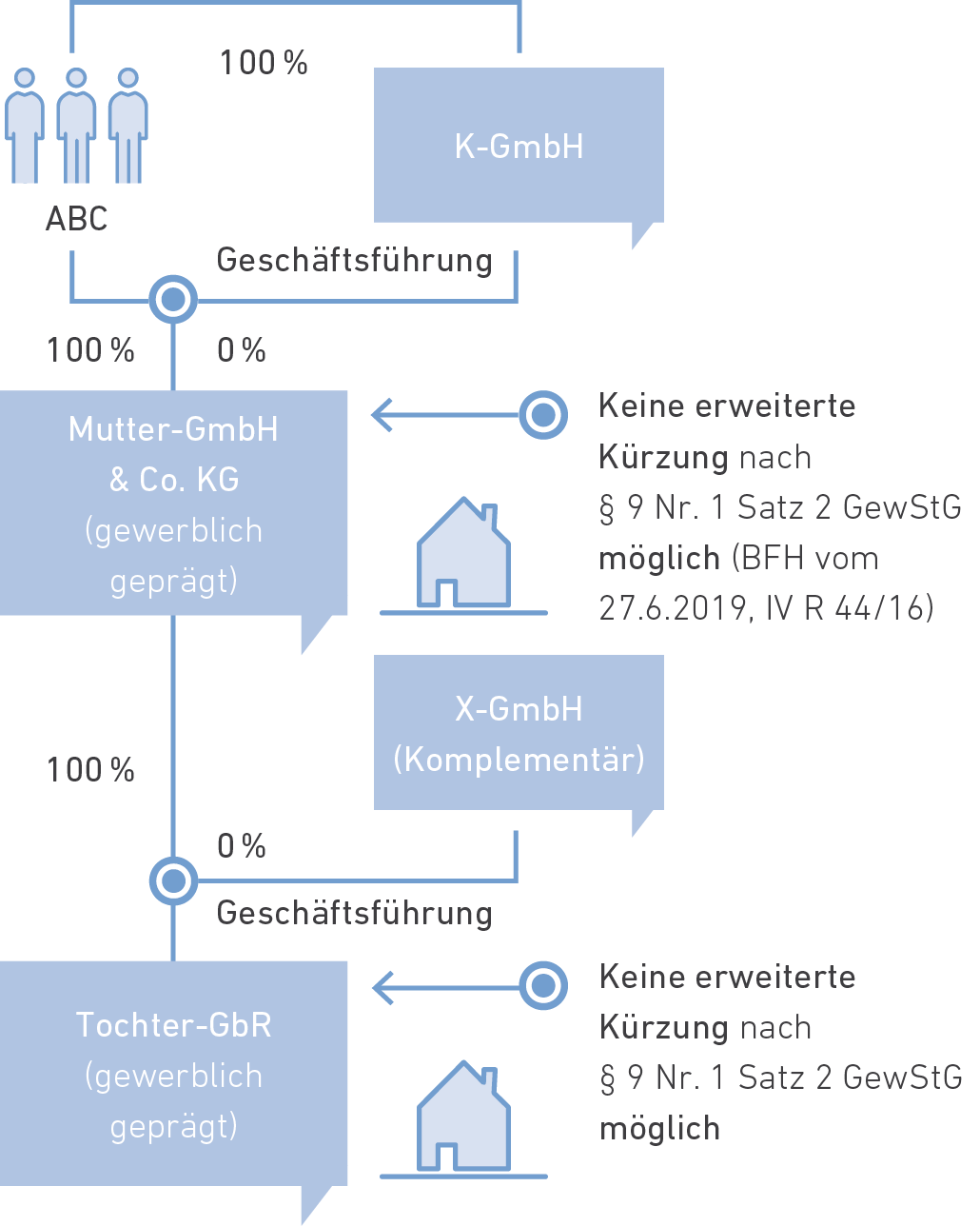

In der aktuellen Entscheidung beteiligte sich eine grundstücksverwaltende, nur kraft ihrer Rechtsform der Gewerbesteuer unterliegende Gesellschaft (Mutter-GmbH & Co. KG) an einer anderen ebenfalls grundstücksverwaltenden, gewerblich geprägten Personengesellschaft (Tochter-GbR).

In diesem Fall verneint der BFH die Anwendung der erweiterten Kürzung auf Ebene der Mutter-GmbH & Co. KG, da das Halten einer Beteiligung an einer gewerblich geprägten, grundstücksverwaltenden Personengesellschaft gegen das Ausschließlichkeitsgebot der erweiterten Kürzung in § 9 Nr. 1 Satz 2 GewStG verstößt.

Die Anwendung der erweiterten Kürzung könne in diesem Fall nur bei der gewerblich geprägten, grundstücksverwaltenden Tochter-Personengesellschaft (Tochter-GbR) erfolgen. Denn ob gesellschaftsrechtlich verbundene, gewerbesteuerpflichtige Unternehmen die Voraussetzungen der erweiterten Kürzung erfüllen, sei für jedes der Unternehmen einzeln zu prüfen und zu entscheiden.

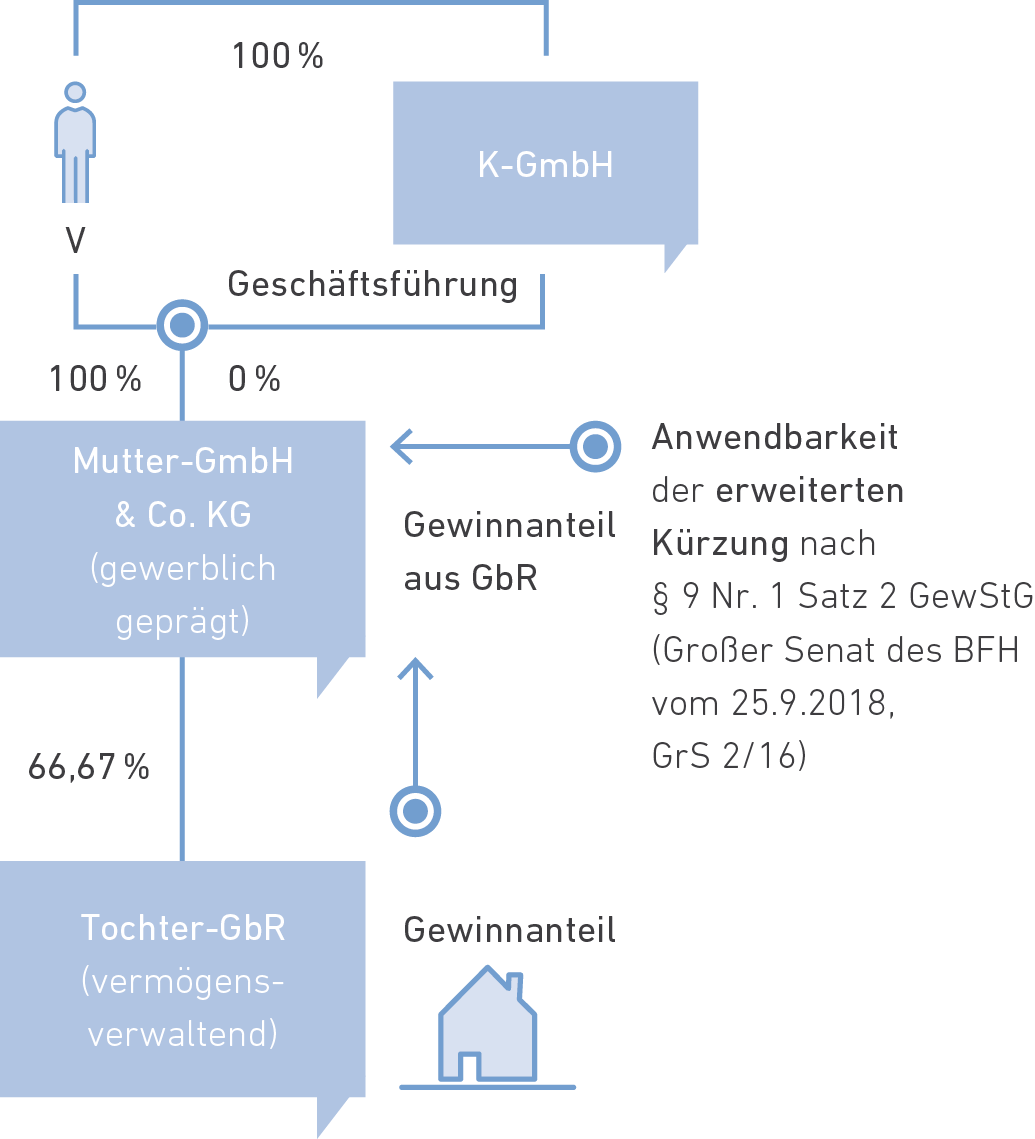

Dagegen kommt die erweiterte Kürzung bei der gewerblich geprägten Mutter-GmbH & Co. KG zur Anwendung, wenn diese an einer rein vermögensverwaltenden Grundstücks-Personengesellschaft beteiligt ist. Dies entschied der Große Senat des BFH in seinem kürzlich veröffentlichten Beschluss vom 25.9.2018 (GrS 2/16).

Denn in diesem Fall verwalte und nutze die gewerblich geprägte Personengesellschaft insoweit eigenen Grundbesitz i. S. des § 9 Nr. 1 Satz 2 GewStG, da dieser dem Gesellschafter einer rein vermögensverwaltenden Personengesellschaft im Rahmen der Bruchteilsbetrachtung nach § 39 Abs. 2 Nr. 2 AO zugerechnet wird.

Wenig überraschend hat der III. Senat des BFH mit drei Parallelentscheidungen vom 11.4.2019 seine bisherige Rechtsprechung bei Mitvermietung von Betriebsvorrichtungen im Sinne von § 68 Abs. 2 Satz 1 Nr. 2 BewG bestätigt. Mit Verweis auf die Ausschließlichkeit der Grundstücksvermietung als Tatbestandsvoraussetzung des § 9 Abs. 1 Satz 2 GewStG scheidet eine erweiterte Kürzung des Gewerbeertrags aus, wenn Maschinen und sonstige Vorrichtungen aller Art, die unmittelbar der Ausübung des im vermieteten Gebäude ausgeübten Gewerbes dienen, mitvermietet werden. Gegenstand der Entscheidung war die entgeltliche Überlassung von Bierkellerkühlanlagen, Kühlräumen und Kühlmöbeln für Theken- und Buffetanlagen im Rahmen eines vermieteten Hotels.

Hervorzuheben ist, dass der BFH im Rahmen der erweiterten Kürzung mit Verweis auf den eindeutigen Wortlaut des § 9 Abs. 1 Satz 2 GewStG keine allgemeine unschädliche Bagatellgrenze oder eine Ausnahmeregelung wegen Geringfügigkeit zulässt.

Für die Anwendung der erweiterten Kürzung bei einer grundstücksverwaltenden Gesellschaft kommt es nach diesen Entscheidungen des BFH entscheidend darauf an, ob diese an einer vermögensverwaltenden Grundstücks-Personengesellschaft oder einer gewerblich geprägten, grundstücksverwaltenden Personengesellschaft beteiligt ist.

Bei einer Beteiligung an einer vermögensverwaltenden Grundstücks-Personengesellschaft ist die erweiterte Kürzung bei der Muttergesellschaft sowohl auf die Erträge aus der eigenen Grundstücksverwaltung als auch auf die zugewiesenen Erträge aus der vermögensverwaltenden Tochter-Personengesellschaft anwendbar. Dagegen kommt die erweiterte Kürzung auf die Erträge aus der eigenen Grundstücksverwaltung der Muttergesellschaft nicht zur Anwendung, wenn diese an einer gewerblich geprägten Grundstücks-Personengesellschaft (Tochter-Personengesellschaft) beteiligt ist. In diesem Fall kann allerdings die erweiterte Kürzung auf Ebene der Tochter- Personengesellschaft anwendbar sein.

Mit der Verneinung der Anwendung der erweiterten Kürzung bei Beteiligungen an einer gewerblich geprägten Grundstücks- Personengesellschaft bestätigt der IV. Senat des BFH die bisherige Rechtsauffassung des BFH. Damit stellt der BFH auch klar, dass es in dieser Frage auch nach der Entscheidung des Großen Senats zu keiner Änderung der Rechtsprechung kommt.

Die Mitvermietung von Betriebsvorrichtungen bleibt auch weiterhin für die erweiterte Kürzung schädlich. Im Rahmen der Vermietung eines Grundstücks sind damit vorhandene Betriebsvorrichtungen zunächst zu identifizieren. Sie können beispielsweise in eine gesonderte Gesellschaft mit eigenständigem Mietvertrag ausgegliedert werden.

Whether capital market oriented international group, owner managed business or high net worth individual; whether domestic or international activities – tax issues are a decisive factor for all business transactions. Therefore it is our ambition to develop optimized tax strategies in order to achieve a long-term and sustainable reduction of your tax burden.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.