Want to know more?

Das Reformgesetz enthält aufgrund der Komplexität der Regelungen und der Bedeutung für die Immobilienwirtschaft ein eigenes Gesetzgebungsverfahren und wurde damit aus dem Jahressteuergesetz 2019 herausgelöst. Gestaltungsüberlegungen, um die komplexen Übergangsregelungen noch nutzen zu können, die insbesondere das sogenannte Closing bis ins Jahr 2020 noch unter der gesetzlichen Altregelung ermöglichen, sind nicht mehr möglich, weil die Bundesregierung den beschlossenen Entwurf bereits dem Bundesrat zugeleitet hat. Denn der Entwurf der Bundesregierung ist nach Art. 76 Abs. 2 Satz 1 GG dem Bundesrat für eine erste Stellungnahme zuzuleiten. Erst im Anschluss daran befasst sich der Bundestag mit dem Entwurf. Vermutlich wird der Entwurf nach Einbringung durch das Kabinett in den Bundestag im Finanzausschuss diskutiert werden, da sich die Bundesländer über die Neuregelung weiterhin nicht ganz einig sind. Dieses Verfahren kann allerdings frühestens zum Ende der Sommerpause, also ab dem 9.9.2019 beginnen.

Die wesentlichen Änderungen durch den Entwurf betreffen die lang und kontrovers diskutierten Verschärfungen der Grunderwerbsteuer bei sogenannten Share Deals. Unter Share Deals wird die unmittelbare oder mittelbare Übertragung von Anteilen an einer grundbesitzenden Gesellschaft verstanden. Die Anteilsübertragung wird grunderwerbsteuerlich der Übertragung eines Grundstücks gleichgestellt. Diese Regelungen finden sich derzeit in den § 1 Abs. 2a, § 1 Abs. 3 und § 1 Abs. 3a GrEStG (sogenannte Ersatztatbestände). Mit der Umsetzung der geplanten Änderungen wird eine schon bisher sehr komplexe Materie noch einmal komplexer. Die nachfolgend kurz skizzierten Änderungen gelten für Erwerbsvorgänge, die nach dem 31.12.2019 verwirklicht werden.

Die Beteiligungsgrenze für das Vorliegen von grunderwerbsteuerpflichtigen Gesellschafterwechseln bei Personengesellschaften (§ 1 Abs. 2a GrEStG) wird von derzeit 95 % auf 90 % herabgesetzt; zudem endet die Neugesellschafterstellung nicht mehr nach fünf, sondern nach zehn Jahren.

Für Beteiligte, die bis zum 31.12.2019 noch keine Altgesellschafter waren, verlängert sich nach der Neuregelung die bisherige Fünfjahresfrist auf zehn Jahre (mittelbare Rückwirkung des Gesetzes); die Altregelung bleibt für Beteiligungen zwischen 90 % und 94,9 % erhalten, das Erreichen der 95%-Grenze bleibt in diesen Fällen im Rahmen einer Übergangsregelung bis 31.12.2024 steuerbar.

Eine Übergangsregelung sieht vor, dass ein Erwerbsvorgang nach der Neuregelung nicht verwirklicht ist, wenn dieser auf einem Verpflichtungsgeschäft (einem sogenannten Signing) beruht, das vor dem Tag der Zuleitung des vorliegenden Gesetzentwurf an den Bundesrat, also am 8.8.2019, abgeschlossen wurde; dies gilt allerdings nur, wenn das Verpflichtungsgeschäft innerhalb eines Jahres vor diesem Tag der Zuleitung an den Bundesrat abgeschlossen wurde und innerhalb eines Jahres nach diesem Tag durch Übertragung der Anteile erfüllt wird. Die Übergangsregelung ist für noch zu schließende Anteilsübertragungsverträge nicht (mehr) nutzbar.

Für die Gestaltungspraxis bedeutet dies, dass die gesetzliche Altregelung nur noch Anwendung finden kann, wenn Signing und Closing innerhalb des Jahres 2019 abgeschlossen werden können.

Der Gesellschafterwechsel bei Kapitalgesellschaften wird dem bei Personengesellschaften insoweit gleichgestellt (§ 1 Abs. 2b GrEStG). Wenn 90 % der Anteile ab 1.1.2020 innerhalb von zehn Jahren auf neue Gesellschafter übergehen, ist dies grunderwerbsteuerbar.

Die Neuregelung ist auch hier auf Übergänge von Anteilen an einer Kapitalgesellschaft nicht anzuwenden, die auf einem Verpflichtungsgeschäft beruhen, das vor dem 9.8.2019 geschlossen wurde. Dies gilt aber nur, wenn das Verpflichtungsgeschäft innerhalb eines Jahres vor diesem Tag abgeschlossen wurde und innerhalb eines Jahres nach diesem Tag (durch Abtretung der Anteile, sog. Verfügungsgeschäft, oftmals das Closing) erfüllt wird. Auch diese Übergangsregelung ist daher für noch durchzuführende Gestaltungen nicht mehr nutzbar. Um die Altregelung (alle Anteile können auf Neugesellschafter bewegt werden; Aufteilung 94/6) zu nutzen, muss auch hier das Closing noch in 2019 erfolgen.

Die (wirtschaftliche) Anteilsvereinigung (§ 1 Abs. 3 und 3a GrEStG) wird bei allen Gesellschaften nicht mehr bei 95 %, sondern bereits bei 90 % verwirklicht.

Die Altregelung bleibt für Beteiligungen, die am 31.12.2019 zwischen 90 % und weniger als 95 % betragen, erhalten; die Vereinigung von 95 % der Anteile oder mehr bleibt in diesen Fällen steuerbar.

Die Vor- und Nachbehaltensfristen bei den Steuerbefreiungen für Personengesellschaften nach den §§ 5, 6, 7 GrEStG werden von fünf auf zehn bzw. 15 Jahre verlängert. Für die Befreiung nach § 6 GrEStG gibt es eine sehr komplexe Anwendungsregelung, die eine 15-jährige Haltefrist vorsieht: Die Befreiung soll nicht gelten, wenn der Erwerber (im Fall der Erbfolge sein Rechtsvorgänger) im Fall einer Anteilsvereinigung nach § 1 Abs. 3 Nr. 1 und 2 GrEStG-E, bzw. im Fall einer wirtschaftlichen Anteilsvereinigung (§ 1 Abs. 3a GrEStG-E) seinen Anteil am Vermögen der Personengesellschaft innerhalb von 15 Jahren vor dem Erwerbsvorgang durch Rechtsgeschäft unter Lebenden erworben hat. Das soll wiederum nicht gelten, wenn einer der Erwerber der Anteile am Gesellschaftsvermögen durch diesen Erwerber (oder seinem Rechtsvorgänger) zu einem steuerpf lichtigen Erwerbsvorgang im Sinne des § 1 Abs. 2a führte. Auf § 1 Abs. 2b GrEStG n. F. (Ergänzungstatbestand für Gesellschafterwechsel bei Kapitalgesellschaften) wird bei dieser Rückausnahme hingegen nicht Bezug genommen.

Wenn die alte Fünfjahresfrist jeweils vor dem 1.1.2020 abgelaufen war, gilt die Verlängerung der Frist nach der Neuregelung nicht. Die Erwerbe bleiben trotz der Neuregelung auch in Zukunft grunderwerbsteuerbefreit.

Vor allem der Ergänzungstatbestand des § 1 Abs. 2b GrEStG bringt verheerende Folgen mit sich.

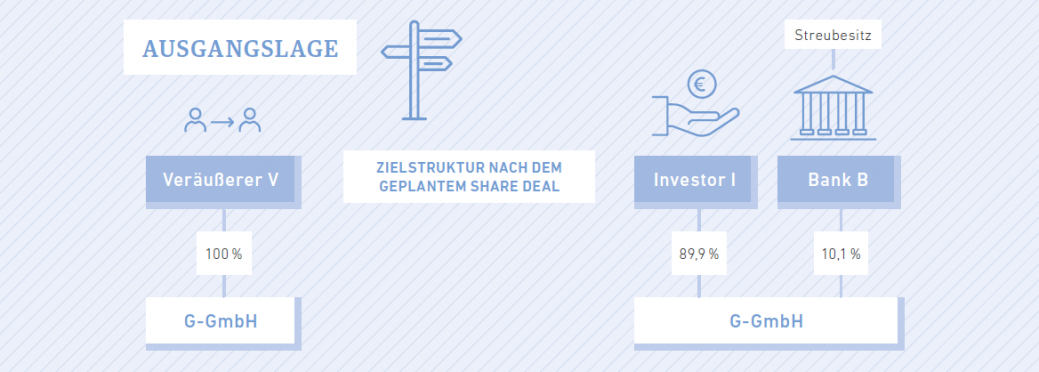

Nehmen wir an, Investor I möchte vom Veräußerer V die Grundstücksgesellschaft G-GmbH erwerben. Um keinen grunderwerbsteuerpflichtigen Vorgang auszulösen, einigt er sich mit der finanzierenden Bank B, dass diese einen Anteil von 10,1 % an der G-GmbH übernimmt und dauerhaft hält. Demnach erwirbt I lediglich 89,9 % der Anteile. Nach aktueller Rechtslage fällt keine Grunderwerbsteuer an, da alle Anteile an einer Kapitalgesellschaft auf Neugesellschafter bewegt werden können und nur weniger als 95 % auf einen Erwerber übertragen werden müssen, was hier für I der Fall ist. Nach möglicher zukünftiger Rechtslage hingegen fällt Grunderwerbsteuer an, da mehr als 90 % der Anteile innerhalb von zehn Jahren auf „neue Gesellschafter“ übergehen. Der Miterwerb durch B kann also den Anfall von Grunderwerbsteuer nicht mehr verhindern. Grund dafür ist der § 1 Abs. 2b GrEStG n. F., da nach diesem mindestens 10,1 % bei den Altgesellschaftern (im vorliegenden Fall bei V, wenn dieser mehr als zehn Jahre oder seit dem Grundstückskauf ununterbrochen beteiligt ist) verbleiben müssen.

Nach dem derzeitigen Entwurf empfiehlt es sich, bei geplanten Umstrukturierungen noch unter der gesetzlichen Altregelung Vorbereitungsmaßnahmen zu treffen. Allerdings sind diese Maßnahmen noch in 2019 abzuschließen, damit sie unter die Altregelung fallen. Umstritten ist hierbei in der Fachliteratur, ob beispielsweise in 2019 installierte Minderheitsgesellschafter bei einer Kapitalgesellschaft ab 2020 jeweils als „Altgesellschafter“ taugen, insoweit also als RETT-Blocker installiert werden können.

Nach der Gesetzesbegründung kann hieran jedenfalls gezweifelt werden, da eine Wirkung auch für vergangene Übertragungen angenommen wird. Gerne stehen wir Ihnen für die (Erläuterung der) Einzelheiten zur Verfügung.

Dies ist ein Beitrag aus unserem Steuer-Newsletter 2/2019. Die gesamte Ausgabe finden Sie hier . Sie können diesen oder weitere Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Whether capital market oriented international group, owner managed business or high net worth individual; whether domestic or international activities – tax issues are a decisive factor for all business transactions. Therefore it is our ambition to develop optimized tax strategies in order to achieve a long-term and sustainable reduction of your tax burden.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.