Umstellung der Bilanzierung zum 1.1.2019 – Projektimplementierung von IFRS 16

26.04.2018 – Quick-Check: Sind Ihre Prozesse und IT-Systeme effizient auf die Umstellung vorbereitet?

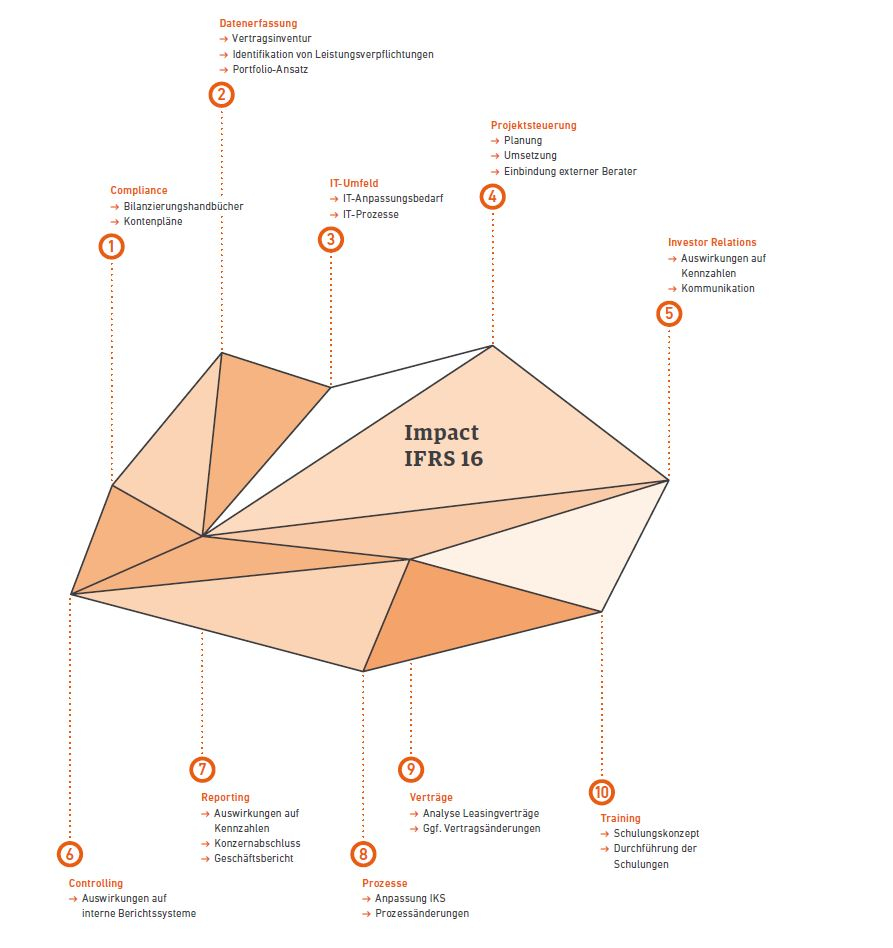

Mit Inkrafttreten des durch den International Accounting Standards Board (IASB) entwickelten Standard IFRS 16 Leasingverhältnisse erfolgt eine einheitliche Abbildung von sämtlichen Leasingverträgen in den IFRS-Jahres- bzw. -Konzernabschlüssen des Leasingnehmers. Für ab 1.1.2019 beginnende Berichtsperioden sind damit erstmals verpflichtend viele gemietete und bislang außerbilanzielle Vermögenswerte in den Unternehmensbilanzen aufzuführen. Bis dahin stehen international tätige Unternehmen vor zahlreichen Herausforderungen, um sich auf die „neue“ Leasingbilanzierung vorzubereiten.

Erfassung sämtlicher konzernweiten Leasingverhältnisse

Viele Konzerne müssen daher zunächst analysieren, welche Leasingverhältnisse überhaupt im Unternehmen und etwaigen Tochtergesellschaften bestehen. Denn der neue Leasingstandard fordert eine Inventarisierung der vom Standard betroffenen konzernweit existierenden Leasingverträge, um die Leasingverhältnisse und die damit verbundenen vertraglichen Rechte und Verpflichtungen des Leasingnehmers gesetzeskonform darstellen und anschließend bilanzieren zu können. Die neue Regelung bringt somit vielfältige neue Anforderungen für Unternehmen mit sich, die sowohl die verschiedenen Prozesse als auch die IT-Systeme im Unternehmen betreffen, die zeitnah angepasst werden müssen. Gleichzeitig bietet die Umstellung Ihrem Unternehmen aber auch Vorteile und Chancen, da Sie von einer erhöhten Transparenz, effizienteren Prozessen und optimal abgestimmten IT-Systemen konzernweit profitieren.

Prozesse zum Leasing effizienter und transparenter gestalten

Bislang jedoch existieren in zahlreichen Unternehmen noch keine oder nur veraltete Prozesse zum Leasing. Auch ist das Leasing häufig dezentral aufgestellt, sodass sich beispielsweise jede Abteilung oder Konzerngesellschaft um ihre eigenen Leasingsachverhalte kümmert. Das kann dazu führen, dass nicht mehr nachvollziehbar ist, warum ein Leasinggegenstand einen bestimmten Wert aufweist. Oftmals fehlt auch eine entsprechende Dokumentation.

Die neue Leasingbilanzierung stellt daher eine Chance dar, Ihren Leasingprozess zu optimieren und neu festzulegen, zentral zu verwalten und die Dokumentation sicherzustellen. Für Ihr Unternehmen bedeutet dies an mehreren Stellen eine höhere Transparenz. Diese können Sie geschäftspolitisch zum einen durch eine bessere Verhandlungsposition gegenüber Leasinggesellschaften nutzen und bessere Konditionen bei niedrigeren Kosten aushandeln. Zum anderen können Sie eine fundiertere Lease-or-buy-Entscheidung treffen, da Sie nun eine langfristige Betrachtung zugrunde legen können. Beispielsweise entdecken einige Unternehmen erst bei der Inventarisierung ihrer Leasingverträge, dass die Kaufoption bereits vor Jahren günstiger gewesen wäre als die Fortführung des Leasings. Diese Situation können Sie von nun an vermeiden und somit Kosten sparen.

Mit der Implementierung der Anforderungen durch den neuen Leasingstandard werden in Unternehmen zudem häufig Prozesse zur internen Kontrolle aufgesetzt, die bisher nicht existiert haben. Mehr Transparenz über das genutzte Vermögen und damit auch mehr Sicherheit über die Abbildung des Vermögens sowie weniger Risiken könnten die Folgen sein. Gleichzeitig bindet der optimierte und effizientere Ablauf letztlich weniger personelle Ressourcen.

Wichtig zu wissen

IFRS 16 ist anzuwenden auf Berichtsperioden, die am 1.1.2019 beginnen. Erleichtert wird der Übergang unter anderem dadurch, dass die Vergleichszahlen für das Vorjahr nicht angepasst werden müssen sowie Leasingverhältnisse mit einer unkündbaren Laufzeit von weniger als 12 Monaten nicht nach IFRS 16 neu beurteilt werden müssen.

IT-Systeme aufrüsten und anpassen

Doch nicht nur die Prozesse sind ein Thema, das Sie auf dem Radar haben sollten. In vielen Unternehmen sind auch die IT-Systeme zum Leasing entweder noch nicht vorhanden oder oftmals veraltet. Um die neuen Darstellungs- und Angabevorschriften für Abschlüsse zu erfüllen, müssen viele Unternehmen daher entscheiden, ob sie ihre bestehenden Systeme aufrüsten oder ein neues System einführen wollen.

Unser Tool zur technischen Implementierung von IFRS 16

Um Ihnen die Umstellung einfach und effizient zu gestalten, haben wir ein Tool zur automatischen Kalkulation von Leasingverträgen auf der Basis von MS Access entwickelt, mit dem wir Sie bei der Umstellung der Bilanzierung nach IFRS 16 unterstützen können. Das Tool ermöglicht Ihnen

- Flexible Anlage von Leasingverträgen bezogen auf Gesellschaft, Teilkonzern, Segment

- Mehrbenutzerbetrieb zu Datenänderung und –anzeige möglich

- Flexible Anlage von Nutzungsentgelten für bis zu fünf Leistungszeiträume pro Vertrag

- Integrierte Prüfungsmaske von IFRS 16 zur Abgrenzung von Dienstleistungs- und Leasingverträgen pro Vertrag

- Auswertungen nach diversen Gruppierungsparametern zur Ermittlung von Bilanzierungs- und Anhanginformationen

Haben Sie Fragen oder weiteren Informationsbedarf?

Sprechen Sie uns gerne an.

Want to know more?

Services

Conversion to international accounting standards

With the prevailing trend towards bringing the accounting in consolidated and separate financial statements into line, transitioning to IAS/IFRS is growing in importance. To enhance the clarity and efficiency of reporting, many companies are also opting to adapt their internal accounting to the principles of external financial reporting in accordance with IFRS.