IASB schlägt Änderungen an IFRS 3 und IFRS 11 vor

Definition eines Geschäftsbetriebes

Die business-Definition in IFRS 3 Anhang B soll präzisiert werden. Darüber hinaus sollen Leitlinien vorgegeben werden, um eine Abgrenzung zwischen dem Erwerb eines Geschäftsbetriebs und dem Erwerb eines Vermögenswertes bzw. eine Gruppe von Vermögenswerten zu erleichtern. Nur der Erwerb eines Geschäftsbetriebs fällt dann in den Anwendungsbereich von IFRS 3 und führt gegebenenfalls zur Aktivierung eines Goodwills.

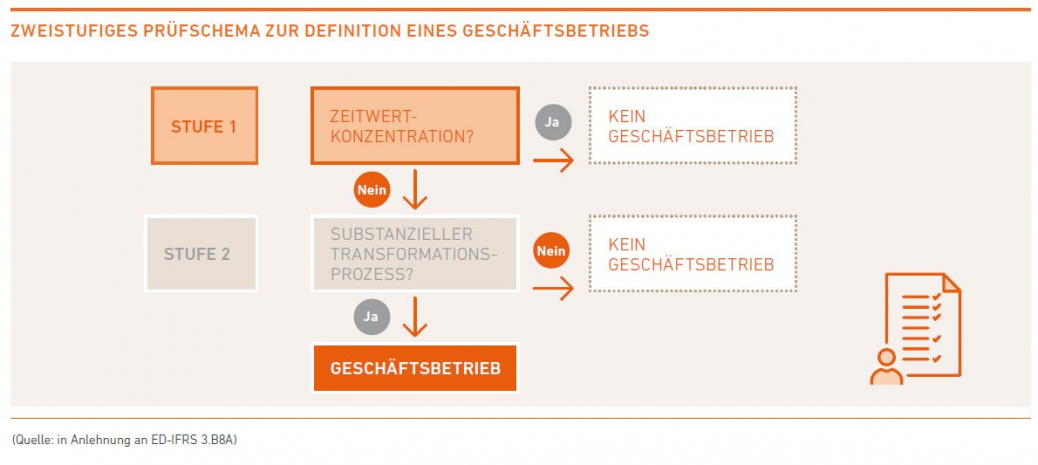

Zur Definition eines Geschäftsbetriebs wird ein zweistufiges Prüfschema eingeführt. In einem ersten Schritt wird geprüft, ob eine Zeitwertkonzentration vorliegt. Liegt diese nicht vor, d. h., wird der beizulegende Zeitwert des erworbenen Bruttovermögens nicht im Wesentlichen durch einen einzelnen identifizierbaren Vermögenswert oder eine Gruppe vergleichbarer Vermögenswerte repräsentiert, ist das erste Kriterium für die Definition eines Geschäftsbetriebs erfüllt. In einem zweiten Schritt wird geprüft, ob ein substanzieller Transformationsprozess vorhanden ist. Gehören zu der erworbenen Gruppe von Tätigkeiten und Vermögenswerten weitere Inputfaktoren und ein substanzieller Prozess, die zusammen die Generierung von Output ermöglichen, ist auch das zweite Kriterium für die Definition eines Geschäftsbetriebs erfüllt. In dem neu eingefügten IFRS 3.B8A stellt der IASB das Prüfschema grafisch dar:

Während das zweite Kriterium im Wesentlichen den bestehenden Regeln entspricht, ist das Kriterium der Zeitwertkonzentration neu. Diese Vorabanalyse (screening) nimmt dem Bilanzierer die umfangreichere und schwierige Evaluierung des substanziellen Transformationsprozesses ab. Die Definition des Geschäftsbetriebs soll durch die geplanten Änderungen künftig weniger stark ermessensbehaftet sein. Dieser Ansatz hätte ebenfalls zur Folge, dass einige Unternehmenszusammenschlüsse dann mangels Erfüllung der business-Definition nicht mehr in den Anwendungsbereich von IFRS 3 fallen werden.

Bilanzierung von zuvor gehaltenen Anteilen

Mit der vorgeschlagenen Ergänzung von IFRS 3.42A und Änderungen in Anhang B zu IFRS 11 soll zudem klargestellt werden, dass die Erlangung der Kontrolle über einen Geschäftsbetrieb, der eine gemeinschaftliche Tätigkeit ist und an dem der Erwerber als gemeinschaftlich Tätiger oder andere Partei der gemeinsamen Vereinbarung bereits bisher beteiligt war, einen sukzessiven Unternehmenszusammenschluss darstellt. Das bedeutet, dass die zuvor gehaltenen Anteile zum Zeitpunkt der Erlangung der Kontrolle neu bewertet werden. Nicht neu bewertet hingegen werden Anteile an einer gemeinschaftlichen Tätigkeit, die einen Geschäftsbetrieb darstellt, wenn keine Kontrolle erlangt wird und eine bloße Aufstockung der Anteile erfolgt.

Der Zeitpunkt der erstmaligen Anwendung dieser Änderungen ist derzeit noch unbestimmt. Die Kommentierungsfrist zu diesem Entwurf endet am 31. Oktober 2016.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2016. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.