Newsletter

French Desk Newsletter

Le French Desk de Mazars Allemagne se réjouit de vous présenter sa nouvelle « Lettre d’information Allemagne ».

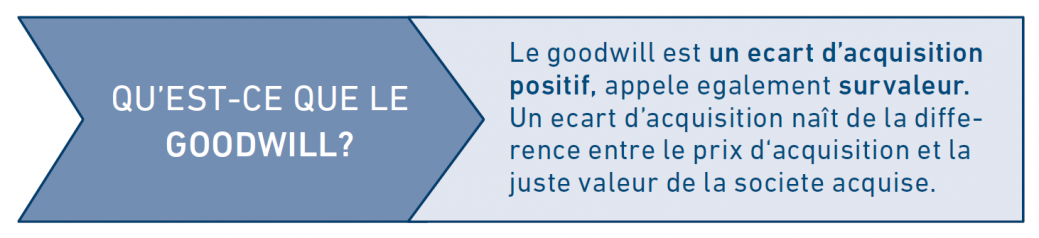

Comptabilisation du goodwill selon les normes IFRS

Le poste du bilan goodwill a gagné en importance au cours ces dernières années. Suite à de nombreuses opérations d‘acquisitions d‘entreprises, beaucoup de sociétés cotées en bourse enregistrent des montants importants du goodwill à l’actif de leurs bilans. Le passage de l’application des règles comptables nationales aux normes IFRS s’est accompagné d’un changement fondamental de comptabilisation du goodwill : Eliminant l’option d’un amortissement planifié, le principe de « impairment only » détermine l’évolution ultérieure du goodwill.

Une analyse de la gestion de ce poste de bilan crucial réside dans la compréhension de l’importance du goodwill d’un point de vue des investisseurs et d’autres utilisateurs des états financiers. Une comparaison de la comptabilisation du goodwill en France et en Allemagne permet d’identifier des éventuelles tendances et différences propres à chaque pays.

Une étude récente examine la présentation du développement des valeurs comptables du goodwill pour la période 2012 à 2015 en France et en Allemagne. Les entreprises soumises à l’enquête sont les sociétés du CAC 40 et du DAX 30.

Les principaux résultats montrent que la valeur absolue du goodwill a augmenté en Allemagne, tandis que – sur quatre ans – cette valeur est restée inchangée en France. En général, beaucoup de sociétés en France et en Allemagne considèrent la stabilité de valeur de leur goodwill comme élevée et durable. La somme de dépréciations sur le poste goodwill a été deux fois et demie plus élevée en France qu’en Allemagne. Le montant absolu d’une dépréciation individuelle est soumis à de fortes fluctuations.

L’importance du goodwill est évidente par rapport au montant des capitaux propres. Dans une entreprise allemande sur quatre, la valeur comptable du goodwill dépasse le montant comptable des capitaux propres. En revanche, une entreprise française sur neuf montre un montant du goodwill plus élevé que celui des capitaux propres. Le risque associé apparaît dans le cas où une société est obligée de déprécier le montant total du goodwill en raison d’un manque de maintien de la valeur.

Pour conclure, la tendance est à une importance croissance du goodwill en Allemagne, qui ne paraît pas évidente en France. Les investisseurs qui prennent des décisions d’investissement sur la base des comptes consolidés doivent interpréter les informations sur le goodwill avec précaution.

Katrin Bonk

Le French Desk de Mazars Allemagne se réjouit de vous présenter sa nouvelle « Lettre d’information Allemagne ».

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.