Forschungseinrichtungen – Finanzverwaltung positioniert sich zum Umfang des Unternehmens und des Vorsteuerabzugs

Bisher war es regelmäßig wesentlicher Diskussionspunkt im Rahmen von Betriebsprüfungen und der Erstellung von Steuererklärungen, inwieweit Forschungseinrichtungen umsatzsteuerliche Unternehmer und damit auch zum Vorsteuerabzug berechtigt sind. Insbesondere fehlte es seitens der Finanzverwaltung häufig, die inhaltlichen und zeitlichen Zusammenhänge von verschiedenen Forschungsprojekten und einer wie auch immer gearteten wirtschaftlichen Verwertung anzuerkennen.

Diese Rechtsunsicherheit bedeutete für alle Forschungseinrichtungen auch eine (wesentliche) Finanzierungsunsicherheit. Wird der Vorsteuerabzug rückwirkend im Rahmen einer Betriebsprüfung gekürzt, können für diese Jahre grundsätzlich nicht nachträglich öffentliche Mittel gewährt werden.

Nunmehr hat das Bundesministerium der Finanzen (BMF) am 27. Januar 2023 ein grundlegendes und sehr zu begrüßendes Schreiben zur Unternehmereigenschaft und zum Vorsteuerabzug von Forschungseinrichtungen veröffentlicht. Diese Ausführungen binden sämtliche Landesfinanzverwaltungen. Die wesentlichen Aussagen des BMF stellen wir Ihnen nachfolgend dar:

Begriff der Forschungseinrichtung/ Anwendungsbereich

Forschungseinrichtungen sind Einheiten, die Forschungsprojekte oder Forschungsprogramme durchführen. Abhängig von ihrer Organisation können Forschungseinrichtungen rechtlich selbstständige Unternehmer oder unselbstständiger Teil des unternehmerischen oder nichtunternehmerischen Bereichs einer anderen rechtlich selbstständigen Einrichtung sein.

Nach unserem Verständnis bezieht sich das BMF-Schreiben sowohl auf außeruniversitäre als auch auf universitäre Forschungseinrichtungen jeglicher Rechtsform. Auch Universitäten, Hochschulen und Fachhochschulen sind umfasst. Jedenfalls ist den Ausführungen des BMF eine Beschränkung auf außeruniversitäre Forschungseinrichtungen nicht zu entnehmen.

Unternehmen umfasst grundsätzlich auch Grundlagenforschung

Zum unternehmerischen Bereich bei Forschungseinrichtungen gehören die Eigenforschung, die Auftragsforschung sowie der Technologietransfer, soweit beabsichtigt ist, die Forschungsergebnisse nachhaltig zur Erzielung von Einnahmen zu verwenden. Auch die Grundlagenforschung ist dem unternehmerischen Bereich zuzurechnen, wenn sie dazu dient, die unternehmerische Verkaufstätigkeit zu steigern und die Marktposition zu stärken.

Etwas anderes gilt, wenn Grundlagenforschung in abgrenzbaren Teilbereichen ohne nachhaltige Einnahmeerzielungsabsicht ausgeübt wird; in diesen Fällen sind die betroffenen Teilbereiche dem nichtunternehmerischen Bereich des Unternehmers zuzuordnen. Als abgrenzbare Teilbereiche können organisatorische Einheiten, wie z. B. Institute angesehen werden.

Beispiel des BMF zur Grundlagenforschung bzw. vorausgegangenen Forschung

Die Forschungstätigkeit einer Forschungseinrichtung wird vorwiegend durch echte Zuschüsse der öffentlichen Hand finanziert. Außerdem erzielt die Forschungseinrichtung Einnahmen aus der Verwertung der Ergebnisse ihrer Forschungstätigkeit durch Vergabe von Lizenzen an ihren Erfindungen.

Die Vergabe von Lizenzen gegen Entgelt ist eine nachhaltige Tätigkeit zur Erzielung von Einnahmen. Diese Tätigkeit übt die Forschungseinrichtung unternehmerisch aus. Die vorausgegangene Forschungstätigkeit steht mit der Lizenzvergabe in unmittelbarem Zusammenhang. Sie stellt die Vorbereitungshandlung für die unternehmerische Verwertung der Erfindungen dar und kann daher nicht aus dem unternehmerischen Bereich ausgeschieden werden. Auf das Verhältnis der echten Zuschüsse zu den Lizenzeinnahmen kommt es bei dieser Beurteilung nicht an. Unter den Voraussetzungen des § 15 UStG ist die Forschungseinrichtung in vollem Umfang zum Vorsteuerabzug berechtigt. Außerdem hat sie für ihre Leistungen Rechnungen mit gesondertem Steuerausweis zu erteilen. Dies gilt nicht, soweit die Forschungseinrichtung in einem abgrenzbaren Teilbereich die Forschung ohne die Absicht betreibt, Einnahmen zu erzielen.

Umfang des nichtunternehmerischen Bereichs

Dem nichtunternehmerischen Bereich zuzurechnen ist die Erbringung eigenständiger Leistungen, die keine Forschungstätigkeiten sind und ihren Grund im Gesellschaftsvertrag, in der Satzung oder der Zugehörigkeit zu Forschungsorganisationen haben, sofern bei diesen Leistungen von vornherein nicht die Absicht besteht, sie gegen Entgelt zu vermarkten.

Zum nichtunternehmerischen Bereich gehören regelmäßig die reine Lehre (insbesondere Lehrbeauftragungen und Betreuung von Studierenden), die Ausbildung über den betrieblichen Bedarf hinaus, die Öffentlichkeitsarbeit mit Breitenwirkung (z. B. Tage der offenen Tür, Besucherprogramme, Schülerlabore) sowie die Weiterentwicklung des Wissenschaftssystems. Verbietet die Satzung einer Forschungseinrichtung die entgeltliche Verwertung von Forschungsergebnissen, sind diese ebenfalls dem nichtunternehmerischen Bereich zuzuordnen.

Anteilige Berücksichtigung von Gemeinkosten ist zulässig

Sofern eine Forschungseinrichtung nicht zum vollen Vorsteuerabzug berechtigt ist, ist auch der anteilige Abzug von Vorsteuern aus (Verwaltungs-) Gemeinkosten zulässig. Diese können zum Beispiel nach dem Verhältnis der Nettoeinnahmen aus den Tätigkeiten, die zum Vorsteuerabzug berechtigen, zu den öffentlichen Zuschüssen ermittelt werden.

Wirkung wissenschaftlicher Verwertung

Regelmäßig sind Forschungseinrichtungen verpflichtet, die wissenschaftlichen Erkenntnisse aus öffentlich geförderten Forschungsvorhabens der Allgemeinheit (unentgeltlich) zugänglich zu machen. Zudem setzen Marktaktivitäten regelmäßig Grundlagenforschung voraus, die durch echte Zuschüsse der öffentlichen Hand gefördert wird.

Soll auch die Grundlagenforschung dazu dienen, die Verkaufstätigkeit zu steigern und die Marktposition zu festigen, steht diese in unmittelbarem Zusammenhang mit der unternehmerischen Tätigkeit.

Obwohl es insoweit an einem Leistungsaustausch fehlt, wird die Grundlagenforschung im Rahmen des Unternehmens ausgeübt. Die wissenschaftliche Verwertung hindert nicht, den Vorsteuerabzug geltend zu machen.

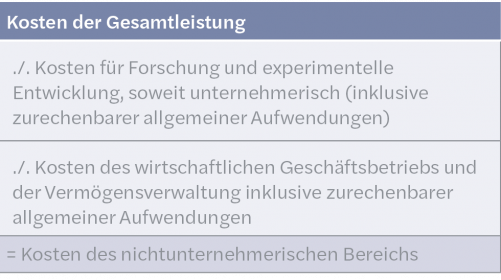

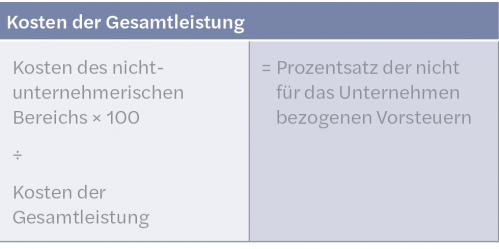

Ermittlungsschema des BMF

Zur Vereinfachung der Abgrenzung des unternehmerischen Bereichs vom nichtunternehmerischen Bereich kann ein Prozentsatz ermittelt werden. Für die Ermittlung des Prozentsatzes der nicht für das Unternehmen bezogenen Vorsteuern ist folgendes Berechnungsschema heranzuziehen:

Schritt 1

Schritt 2

Bei Anwendung des Berechnungsschemas sind nur die vorsteuerbelasteten Kosten zu berücksichtigen. Die Kosten der Gesamtleistung können den Werten der Kosten- und Leistungsrechnung der Forschungseinrichtung entnommen werden. Als allgemeine Aufwendungen gelten Kosten für den Betrieb und Erhalt der allgemeinen Infrastruktur (z. B. Gebäude, Betriebs- und Geschäftsausstattung, Facility Management), der Unternehmensleitung (z. B. Vorstand, Stäbe), der Verwaltung (z. B. Finanzwesen, Controlling, Einkauf) und allgemeine innerbetriebliche Dienstleistungen (z. B. Werkschutz).

Die unter den übrigen Voraussetzungen abziehbaren Vorsteuern unterliegen einer weiteren Aufteilung, sofern die Forschungseinrichtung die bezogenen Leistungen auch zur Ausführung von Umsätzen verwendet, für die der Vorsteuerabzug nach § 15 Abs. 2 bis 4 UStG ausgeschlossen ist.

Anwendung der Grundsätze durch die Finanzverwaltung

Das BMF weist an, dass die dargestellten Grundsätze „auf alle offenen Fälle anzuwenden“ sind. Das bedeutet, dass im Einzelfall zu prüfen ist, insoweit Umsatzsteuererklärungen rückwirkend noch geändert werden dürfen. Dies ist regelmäßig der Fall, sofern die Festsetzungsverjährung noch nicht eingetreten ist und etwaige Steuerbescheide unter dem Vorbehalt der Nachprüfung stehen.

Handlungsempfehlung

Die Auswirkungen der grundlegend geänderten Auffassung der Finanzverwaltung sollten individuell überprüft werden. Zudem ist zu empfehlen, dass etwaige (rückwirkende) Veränderungen mit der zuständigen Finanzverwaltung erörtert werden. Auch ist zu prüfen, welche Auswirkungen ein (erhöhter) Vorsteuerabzug auf bereits bewilligte bzw. aktuell beantragte Fördermittel hat (Stichwort Brutto- oder Netto-Förderung). Weiterhin ist die wirtschaftliche Verwertungsabsicht frühzeitig schriftlich zu dokumentieren.

Autor

Dr. Alexander Becker

Tel: +49 30 208 88 1212

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem Public Sector Newsletter 1-2023. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Kontakt