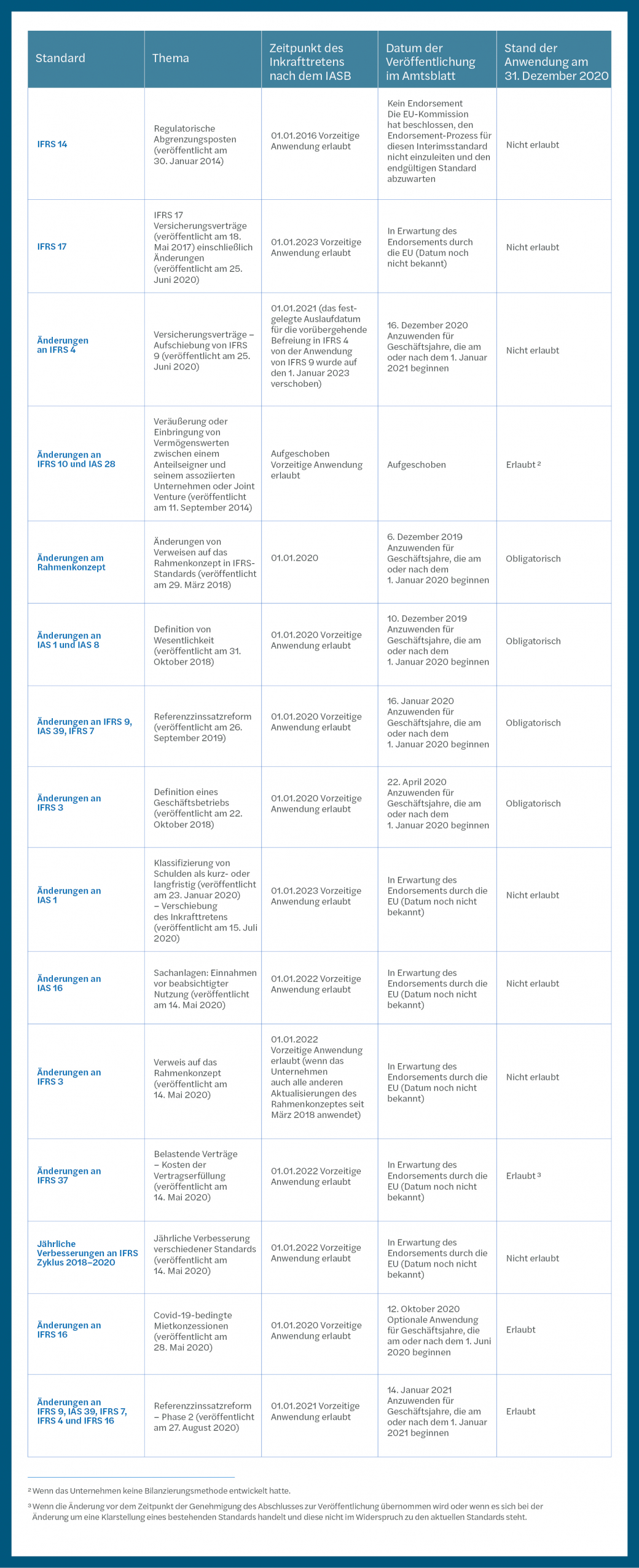

Zum 31. Dezember 2020 anzuwendende Standards und Interpretationen

About usNewsPress & MediaNewslettersNewsletter „IFRS“ArchivNewsletter „IFRS“ 1/2021

Anzuwendende Standards und Interpretationen

Da aktuell Abschlüsse für den 31. Dezember 2020 vorbereitet werden, präsentiert Mazars nachfolgend einen Überblick über die jüngsten Veröffentlichungen des IASB.

Für jeden Aspekt klären wir, ob er für diesen Abschluss verpflichtend ist oder ob eine vorzeitige Anwendung zulässig ist, basierend auf dem Statusbericht zum EU-Endorsement (Stand: 12. Februar 2021, abrufbar auf der EFRAG-Website hier).

Zur Erinnerung, für die erstmalige Anwendung der Standards und Interpretationen des IASB gelten die folgenden Grundsätze:

- Die Standardentwürfe des IASB können nicht angewendet werden, da sie nicht Teil der veröffentlichten Standards sind.

- Die Interpretationsentwürfe des IFRS IC können angewendet werden, wenn die beiden folgenden Bedingungen erfüllt sind:

- Der Entwurf steht nicht im Widerspruch zu den derzeit geltenden IFRS;

- der Entwurf ändert keine bestehende Interpretation, die derzeit verpflichtend ist.

- Standards, die vom IASB veröffentlicht, aber zum 31. Dezember noch nicht von der Europäischen Union übernommen wurden, dürfen angewendet werden, wenn der europäische Übernahmeprozess vor dem Datum der Freigabe des Abschlusses zur Veröffentlichung durch die zuständige Behörde (d. h. in der Regel das Board of Directors) abgeschlossen ist.

- Vom IASB veröffentlichte, aber zum Zeitpunkt der Freigabe des Abschlusses zur Veröffentlichung noch nicht von der Europäischen Union übernommene Interpretationen können angewendet werden, sofern sie nicht im Widerspruch zu den derzeit in Europa geltenden Standards oder Interpretationen stehen.

Außerdem ist zu beachten, dass der Anhang eines Unternehmens, das die IFRS anwendet, die Liste der vom IASB veröffentlichten, aber noch nicht in Kraft getretenen Standards und Interpretationen enthalten muss, die vom Unternehmen nicht vorzeitig angewendet wurden. Zusätzlich zu dieser Liste muss das Unternehmen eine Schätzung der Auswirkungen der Anwendung dieser Standards und Interpretationen angeben.

In Bezug auf geringfügige Änderungen und Interpretationen scheint es relevant, diese Liste auf diejenigen Änderungen und/oder Interpretationen zu beschränken, die wahrscheinlich auf die Aktivitäten des Unternehmens anwendbar sind.

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem IFRS-Newsletter 1-2021. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.