Newsletter

French Desk Newsletter

Le French Desk de Mazars Allemagne se réjouit de vous présenter sa nouvelle « Lettre d’information Allemagne ».

La forme classique de la société en commandite en Allemagne, qui a pratiquement les mêmes caractéristiques que la société en commandite en France, présente l´inconvénient majeur de la distinction entre un commandité, associé, qui gère la société et est indéfiniment responsable et des commanditaires, qui ne gèrent pas la société et qui ne sont, dans le principe, que des apporteurs de capitaux. Les commanditaires ne peuvent représenter la société et les actes de représentation qu‘ils auraient pu effectuer sont nuls, sauf ratification par l´associé habilité à les réaliser.

Dans le cadre de sociétés familiales, les apporteurs de capitaux peuvent souhaiter adopter une forme de société de personnes et participer à la gestion tout en conservant une responsabilité limitée à leur apport.

Par ailleurs, les associés commanditaires peuvent également souhaiter, pour des raisons de fiscalité personnelle, bénéficier directement des résultats, bénéficiaires ou déficitaires, de la GmbH & Co. KG.

Ces deux aspects, à savoir l’imposition directe des résultats au niveau des associés (les commanditaires sont assujettis à l‘impôt sur le revenu) et la limitation de la responsabilité à hauteur de leurs apports, ne peuvent être couverts par les formes classiques des sociétés de personnes.

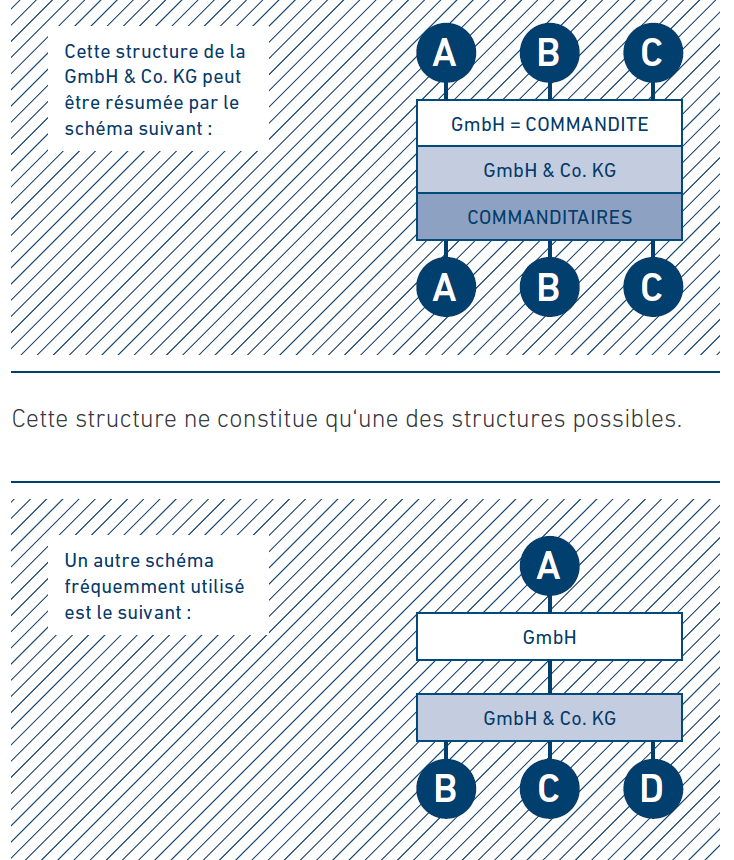

Pour ces raisons a été créé un type de société où le commandité est une société à responsabilité limitée (GmbH) : l´étendue de la responsabilité du commandité est dès lors limitée au patrimoine de la GmbH. La GmbH étant une société de capitaux, la responsabilité de ses associés est limitée à leur apport.

Le dispositif peut être complété par la présence des commanditaires de la GmbH & Co. KG dans le capital de la GmbH, dans les mêmes proportions. Dans la pratique, la gestion de la GmbH & Co. KG est assurée par le gérant de la GmbH.

Sur le plan fiscal, la GmbH est soumise au régime des sociétés de capitaux. Dans la pratique, pour limiter l‘imposition fiscale, la GmbH est souvent dotée du capital minimum de 25 000 euros limitant ainsi la surface financière.

Depuis l’adoption des nouvelles dispositions contre le blanchiment des capitaux (« Geldwäschegesetz ») le 1.10.2017, l’obligation de notifier au registre de la transparence («Transparenzregister ») s’applique aussi à cette forme de société.

Dans ce cas, A est l‘associé opérationnel, apporteur de l´idée stratégique ou de la capacité opérationnelle : B, C et D sont les apporteurs de capitaux, dont la responsabilité est limitée à leurs apports.

Cette forme de société est spécifique à l´Allemagne et n‘existe pas en France. Elle est très fréquente dans les affaires familiales allemandes, car elle permet de concilier les avantages de sociétés de personnes et les limitations de responsabilité des associés en vigueur dans les sociétés de capitaux.

L‘investisseur français qui désire prendre une participation dans une GmbH & Co. KG doit être attentif à cette structure : s‘il souhaite ne pas être simplement un apporteur en capital et avoir un droit de regard sur les principales décisions de gestion, il doit, à notre avis, prendre une participation dans la GmbH, en étant attentif aux dispositions statutaires des deux sociétés.

La forme des sociétés de personnes est adoptée principalement dans les affaires familiales pour des raisons juridiques du fait de la relative souplesse des dispositions statutaires, mais bien souvent aussi pour des raisons fiscales, la société de personnes permettant l‘imposition des revenus au niveau des associés.

Le principal inconvénient, constitué par la responsabilité illimitée des associés actifs, est pallié par l’existence de la forme GmbH & Co. KG qui permet d‘allier les avantages des sociétés de personnes et d’une responsabilité limitée aux apports.

Cependant, cette structure a l’inconvénient majeur d’obliger à tenir deux comptabilités séparées pour la GmbH et pour la KG. A cette double comptabilité s’ajoute la double déclaration fiscale et ce, même dans l’hypothèse courante où la GmbH reste économiquement inactive.

Il convient de relever qu’il est possible que l’associé commandité (la GmbH) soit constitué sous la forme d’une société étrangère domiciliée à l’étranger. Un des intérêts de ce choix est que son fonctionnement sera régi par le droit étranger (par exemple pour faire échec au principe de la cogestion).

Auteur

Jean-Marc Fournier

Source

Le French Desk de Mazars Allemagne se réjouit de vous présenter sa nouvelle « Lettre d’information Allemagne ».

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.