Want to know more?

Nach längerer Zeit hat der Bundesfinanzhof (BFH) erneut Stellung zur höchst umstrittenen Umsatzsteuerpflicht von Mitglieds- und Gesellschafterbeiträgen genommen.

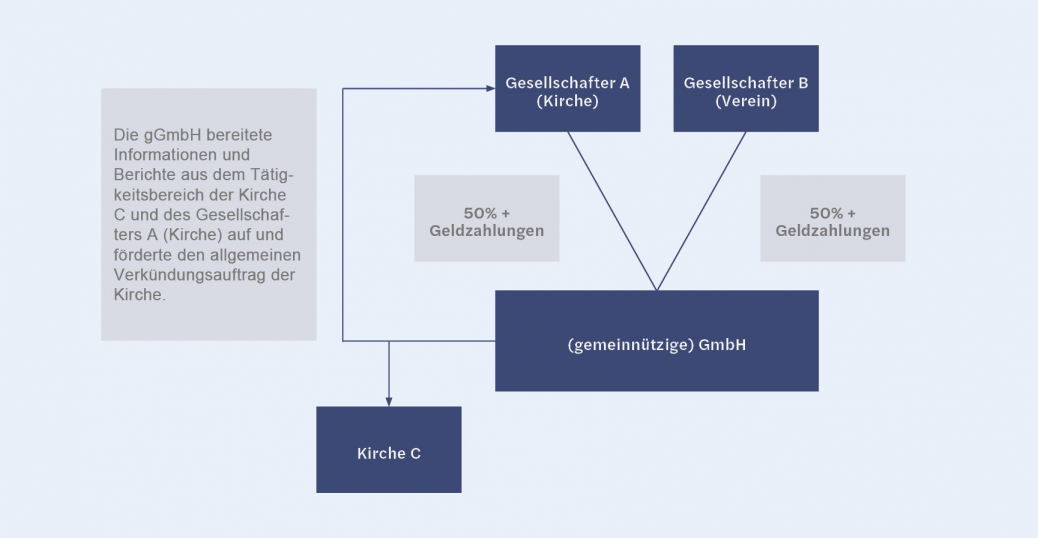

Der Sachverhalt stellte sich wie folgt dar:

Die Aufgabe der gemeinnützigen GmbH war, gegen Kostenersatz Leistungen gegenüber der Kirche C und des Gesellschafters A (Kirche) zu erbringen, die vergleichbar mit der einer Redaktion (z.B. Aufbereitung von Berichten und Nachrichten) waren.

Die gGmbH ist davon ausgegangen, dass die erhaltenen Zahlungen „echte Zuschüsse“ und somit nicht umsatzsteuerbar waren. Finanzamt und Finanzgericht (FG) waren hingegen der Auffassung, dass die gGmbH umsatzsteuerpflichtige sonstige Leistungen („Medienarbeit“) erbracht habe, für die sie als Entgelt die Zuwendungen erhielt. Die vom FG zugelassene Revision beim BFH kam allerdings zu einem anderen Ergebnis, hob das finanzgerichtliche Urteil auf und wies die Entscheidungssache zurück an das Finanzgericht.

Allerdings habe sich das FG nicht mit der jüngeren Rechtsprechung des EuGH und des BFH auseinandergesetzt, wonach die Wahrnehmung der allgemeinen Interessen der Mitglieder oder Gesellschafter (in diesem Fall die Kirche A bzw. der Verein B) durch eine gemeinnützige GmbH keine der Mehrwertsteuer unterliegende Tätigkeit ist, wenn die Tätigkeit der GmbH zwar einer bestimmten Personengruppe (Gläubigen und Kirchen) zugutekomme, sich jedoch eine Wirkung zugunsten der einzelnen Gesellschafter nur mittelbar aus diesen Vorteilen ableiten lasse.

Die Folgeentscheidung könnte sehr spannend werden, da möglicherweise bei der Verfolgung bzw. Förderung „allgemeiner“ z.B. kirchlicher Positionen, die nicht auf das Individualinteresse der Gesellschafter gerichtet sind, nicht umsatzsteuerbare („echte Zuschüsse“) vorliegen könnten.

Sollten bei Ihnen ähnlich gelagerte Sachverhalte vorliegen, unterstützen wir Sie gerne bei deren Prüfung und gegebenenfalls steueroptimalen Gestaltung sowie Deklaration gegenüber dem Fiskus.

Driving excellence in service delivery through innovation and partnership

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.