Want to know more?

Die EIOPA verfolgt mit dem Entwurf das Ziel, die Aufsichtspraxis bei der Beurteilung des Einsatzes von Risikominderungstechniken zu vereinheitlichen. In diesem Zusammenhang wird im Entwurf insbesondere das Gleichgewicht zwischen der ökonomischen Risikominderung und der Kapitalentlastung im Rahmen der Standardformel betont. Ebenfalls empfiehlt EIOPA den nationalen Aufsichtsbehörden, die Anregungen aus dem Entwurf auch auf Versicherungsunternehmen anzuwenden, die ein internes Modell verwenden. Was sind die wesentlichen Änderungsvorschläge der EIOPA in Bezug auf die Risikominderungstechniken? Welche Auswirkungen könnten bzw. welcher Handlungsbedarf könnte durch die Änderungen für Versicherungsunternehmen entstehen? Lesen Sie im Folgenden mehr dazu.

Gemäß Artikel 101 Abs. 5 der (Solvency-II-)Richtlinie 2009/138/EG i. V. m. Artikel 208–214 Delegierte Verordnung (EU) 2015/35 sollen bei der Berechnung des SCR auch Risikominderungstechniken berücksichtigt werden. In diesem Zusammenhang betont die EIOPA insbesondere das Gleichgewicht zwischen der ökonomischen Risikominderung durch den Risikotransfer und der Kapitalentlastung im Rahmen der Berechnung des SCR. Hierbei können einige Risikominderungstechniken aufgrund ihrer Ausgestaltung zu einer Erhöhung der anrechnungsfähigen Eigenmittel und/oder Verringerung des SCR führen, ohne dass ein korrespondierender, effektiver Risikotransfer vorliegt.

An dieser Stelle fordert EIOPA einen restriktiveren Ansatz zur Anerkennung von Risikominderungstechniken: Die Verringerung des SCR und/oder die Erhöhung der anrechenbaren Eigenmittel müssen in einem angemessenen Verhältnis mit dem übertragenen Risiko stehen. Darüber hinaus wird von EIOPA vorgeschlagen, dass die versicherungsmathematische Funktion des Versicherungsunternehmens zum Gleichgewicht zwischen tatsächlichem Risikotransfer und der SCR-Reduktion Stellung nehmen, dieses bewerten und das Ergebnis im jährlichen VMF-Bericht dokumentieren soll. Weiterhin soll die versicherungsmathematische Funktion bei der Einführung einer neuen Risikominderungstechnik mit wesentlichen Auswirkungen auf das SCR eingebunden werden.

Die EIOPA ist sich bewusst, dass die SCR-Formel ein mathematischer Ansatz ist, um das Risikoprofil für eine Versicherung zu bestimmen, diese Formel aber niemals das Spektrum der gesamten Risiken der Realität greifen kann. In diesem Kontext schlägt die EIOPA vor, dass im ORSA neben der Auseinandersetzung mit der Standardformel sowie der Prüfung der Angemessenheit des Rückversicherungsprogramms für das Versicherungsunternehmen auch eine tiefergehende Analyse des Risikoprofils erfolgen soll. Insbesondere soll der Zedent im ORSA sicherstellen, dass das Rückversicherungsprogramm einschließlich des vom Rückversicherer ausgehenden Kreditrisikos angemessen in der Berechnung des SCR berücksichtigt wird. Darüber hinaus wird vorgeschlagen, dass der Zedent proaktiv der Aufsichtsbehörde die technischen Einzelheiten der Risikominderungstechniken und der zugehörigen Verträge erläutert. Dies schließt auch die Interdependenzen zwischen den Verträgen sowie das Zusammenspiel von Risikomanagement- und Rückversicherungsstrategie ein.

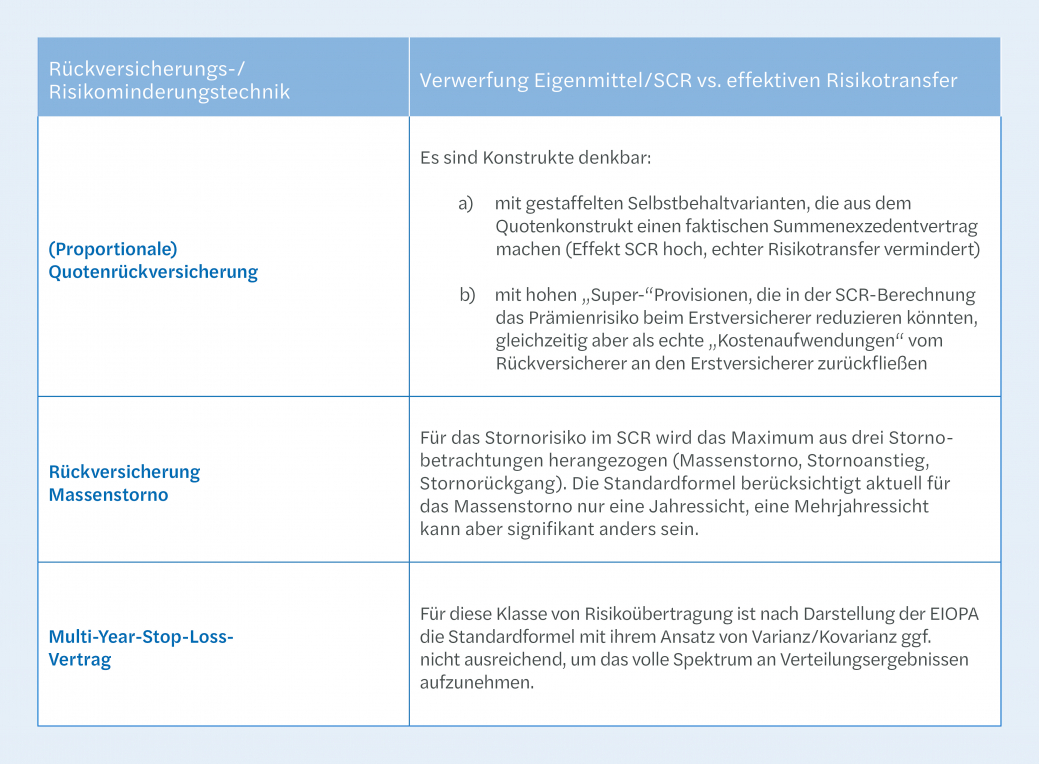

EIOPA-Beispiele für kritische und weitreichende Risikobetrachtung:

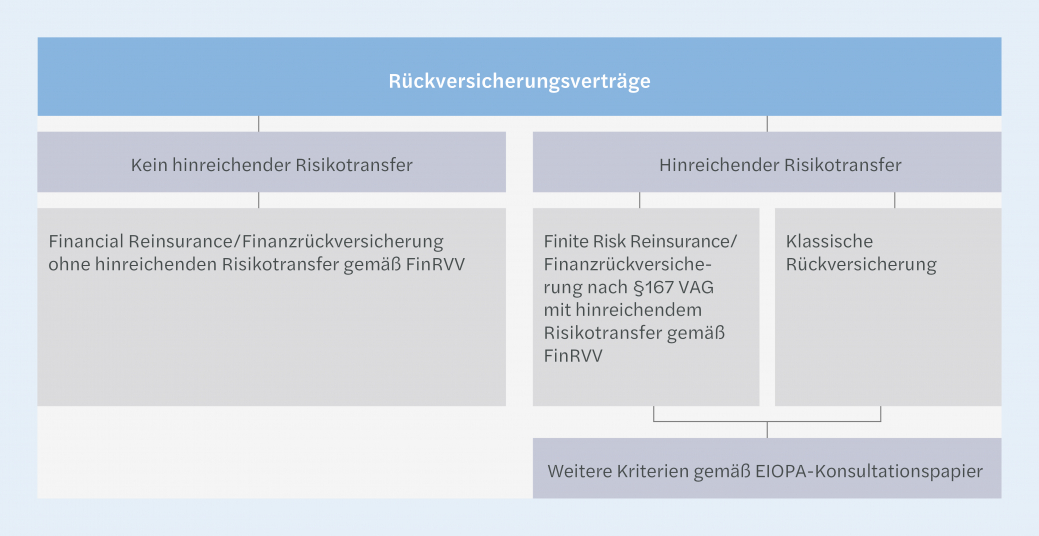

Die von der EIOPA aufgeführten Beispiele können dabei unter Umständen als Finanzrückversicherungsverträge i. S. d. FinRVV beurteilt werden. Die nachfolgende Grafik veranschaulicht das Zusammenspiel zwischen FinRVV und EIOPA-Konsultationspapier.

Die FinRVV unterscheidet Finanzrückversicherung mit und ohne hinreichenden Risikotransfer. Verträge ohne hinreichenden Risikotransfer werden das Kriterium der wirksamen Risikoübertragung nach Artikel 210 Delegierte Verordnung (EU) 2015/35 nicht erfüllen und sind daher grundsätzlich nicht als Risikominderungstechnik anzuerkennen. Das EIOPA-Konsultationspapier betrifft daher nur sämtliche Verträge mit hinreichendem Risikotransfer, unabhängig davon, ob es sich um Finanzrückversicherung i. S. d. FinRVV oder um „klassische“ Rückversicherung handelt. Bei Finanzrückversicherungsverträgen steht dabei neben dem – hinreichenden, aber begrenzten – Risikotransfer die unternehmerische Steuerung im Vordergrund. Diese Verträge werden daher regelmäßig in die nähere Betrachtung i. S. d. EIOPA-Konsultationspapiers fallen, da ein Auseinanderfallen von tatsächlichem und im SCR berücksichtigtem Risikotransfer wahrscheinlicher ist.

In diesem Punkt betont die EIOPA, dass der nicht traditionellen Rückversicherung bzw. deren Verträgen mehr Aufmerksamkeit durch die Aufsichtsbehörde geschenkt werden muss als „Standard“- bzw. „Plain-Vanilla“-Rückversicherungsverträgen, um die Erfüllung der Voraussetzungen der Artikel 208–214 Delegierte Verordnung (EU) 2015/35 nachzuvollziehen. Dafür soll bei „anspruchsvolleren/komplexeren“ Rückversicherungsminderungstechniken ein regelmäßiger Kontakt zwischen dem Versicherungsunternehmen und der Aufsichtsbehörde bestehen, damit die Aufsichtsbehörde „rechtzeitig und umfassend“ informiert wird. Dieser Informationsaustausch schließt eine Bewertung der Risikominderungstechnik durch die Aufsichtsbehörde ein, die als Vorabgenehmigung verstanden werden kann. Die Begriffe anspruchsvoll/komplex oder rechtzeitig und umfassend werden im Entwurf nicht weiter definiert. Beispiele für Rückversicherungsstrukturen, die einen umfassenderen aufsichtlichen Dialog erfordern, sind im Anhang des EIOPA-Konsultationspapiers enthalten (s. Tabelle oben für einen Ausschnitt). Es können sich dabei Überschneidungen zwischen dem Informationsaustausch i. S. d. EIOPA-Konsultationspapiers und der Anzeigepflicht von Finanzrückversicherungsverträgen i. S. d. FinRVV ergeben.

Wird der aktuelle Entwurf unverändert umgesetzt, stehen sowohl Erst- als auch Rückversicherungsunternehmen vor der Aufgabe, die strengeren Kriterien für die Anerkennung als Risikominderungstechnik und die damit verbundenen Dokumentationen im Rahmen des VMF- und des ORSA-Berichts zu erfüllen. Dies betrifft insbesondere das Gleichgewicht zwischen dem tatsächlichen, ökonomischen Risikotransfer und der quantitativen SCR-Minderung. Im VMF-Bericht ist dieses Gleichgewicht zu beurteilen; im ORSA-Bericht ist zusätzlich die Angemessenheit der Standardformel für die Berücksichtigung der Risikominderungstechniken zu bewerten. Die versicherungsmathematische Funktion soll in Zukunft auch bei neuen, wesentlichen Risikominderungstechniken hinzugezogen werden. Außerdem ist die Aufsichtsbehörde mit einem hohen Umfang von Informationen über die Risikominderungstechniken und die Risikomanagementstrategie zu versorgen.

Wir bieten Ihnen mit unserem Expertenteam aus Aktuaren (DAV) und Wirtschaftsprüfern Unterstützungsmöglichkeiten aus einer Hand bei dem Review Ihrer Risikominderungstechniken und Ihrer Solvency-II-Berichterstattung. Wir zeigen und übergeben Ihnen transparent unsere Arbeitsschritte und bauen damit aktiv Ihre „Fit and Proper“-Kenntnisse auf. Unser Ergebnisbericht für Sie enthält dabei eine strukturierte Aufbereitung aller identifizierten Sachverhalte, der zugehörigen rechtlichen Grundlagen bzw. der aktuellen Marktpraxis sowie direkte Handlungsoptionen, um diese in einem nächsten Schritt für Ihr Unternehmen zu nutzen.

Sprechen Sie uns gerne unverbindlich an. Wir freuen uns auf Ihre Herausforderungen und sind sicher, auch Ihnen die passende Lösung anbieten zu können.

Forward-thinking solutions to help you succeed in a changing market

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.