Mietwohnungsneubau

Für Investoren kann es in Zukunft aus steuerlicher Sicht interessant sein, in den Wohnungsbau zu investieren. Grund hierfür ist ein Gesetz zur Förderung des Wohnungsneubaus, das bereits im Jahr 2018 auf den Weg gebracht wurde. Am 28.6.2019 hat nun der Bundesrat dem Gesetz seine Zustimmung gegeben. Vorgesehen sind, neben einer Sonderabschreibung für Mietwohnungsneubau, auch eine Erweiterung des Anwendungsbereichs der Steuerbefreiungsvorschrift für Wohnungsgenossenschaften in § 5 Abs. 1 Nr. 10 KStG bei Vorliegen von Einnahmen aus dem Betrieb von Stromerzeugungsanlagen.

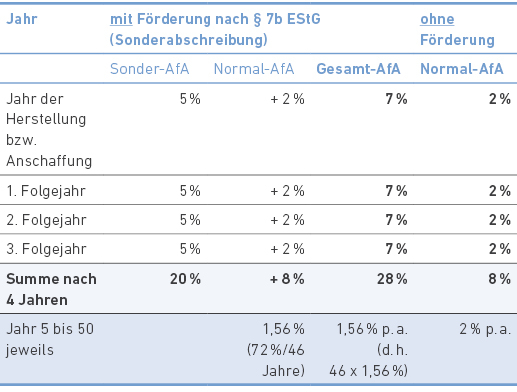

Neue Sonderabschreibung

In einem neuen § 7b EStG werden Sonderabschreibungen für Wohnungen für die ersten vier Jahre nach der Anschaffung oder Bau eingeführt. Neben der normalen Abschreibung auf Wohngebäude von derzeit jährlich 2 % sollen im Jahr der Anschaffung oder der Herstellung und in den darauffolgenden drei Jahren bis zu jeweils 5 % der Bemessungsgrundlage als Sonderabschreibung in Anspruch genommen werden können.

Ab dem fünften Jahr nach der Anschaffung kann nur noch eine jährliche Abschreibung in Höhe von 1,56 % (72 %/46 Jahre) steuermindernd geltend gemacht werden, § 7a Abs. 9 EStG. Allerdings können durch die Sonderabschreibungen bereits bis zum Ende des vierten Jahres bis zu 28 % der Anschaffungsbzw. Herstellungskosten der Wohnung in Anspruch genommen werden, während ohne die Sonderabschreibungen nur Abschreibungen in Höhe von 8 % geltend gemacht werden können.

Geförderter Höchstbetrag

Zwei Höchstbeträge sind zu beachten. Zunächst dürfen die Anschaffungs- oder die Herstellungskosten 3.000 Euro je m2 Wohnfläche nicht übersteigen, § 7b Abs. 2 Nr. 2 EStG. Werden die Anschaffungs- oder Herstellungskosten durch nachträgliche Anschaffungs- oder Herstellungskosten innerhalb der ersten drei Jahre nach Ablauf des Jahres der Anschaffung oder Herstellung der begünstigten Wohnung überschritten, wird die zunächst gewährte Sonderabschreibung rückwirkend zurückgenommen, § 7b Abs. 4 Nr. 3 EStG.

Bei Anschaffungs- oder Herstellungskosten von maximal 3.000 Euro pro m2 können die Sonderabschreibungen grundsätzlich in Anspruch genommen werden. Allerdings greift hier die zweite Obergrenze, die die Begünstigung auf 2.000 Euro pro m2 beschränkt, § 7b Abs. 3 EStG. Bei Anschaffungskosten von beispielsweise 2.400 Euro pro m2 können nur für die Anschaffungskosten in Höhe von 2.000 Euro pro m2 sowohl die Sonderabschreibung als auch die normale Abschreibung in Anspruch genommen werden. Auf die übersteigenden 400 Euro pro m2 können lediglich die normalen AfA geltend gemacht werden.

Geförderter Zeitraum bis 2026

Die Sonderabschreibungen können maximal vier Jahre in Anspruch genommen werden, § 7b Abs. 1 EStG. Die letztmalige Inanspruchnahme der Sonderabschreibung ist im Jahr 2026 vorgesehen, § 52 Abs. 15a Satz 1 EStG. Um in den Genuss der vollständigen vierjährigen Sonderabschreibung zu kommen, muss demzufolge die Anschaffung oder Herstellung spätestens im Jahr 2023 erfolgen. Unklar ist, ob die erstmalige Inanspruchnahme der Sonderabschreibung bereits im Jahr 2018 oder erst im Jahr 2019 möglich ist. Hier muss noch die weitere Entwicklung abgewartet werden.

Weitere Fördervoraussetzungen der Sonderabschreibung

Neuer Wohnraum Konkret gefördert werden die Anschaffung und Herstellung neuer Wohnungen. Eine Wohnung liegt bei der Zusammenfassung einer Mehrheit von Räumen zur Führung eines selbständigen Haushalts vor, die grundsätzlich notwendige Nebenräume wie Küche, Bad oder Dusche und Toilette umfasst. Zudem muss die Wohnfläche mindestens 23 m2 betragen. Der Wohnraum muss zudem neu sein. Dies trifft z. B. auf ein bisher nicht ausgebautes Dachgeschoss in einem Wohngebäude oder bei Umwandlung bisher betrieblich genutzter Gebäude in Wohnraum zu. Ausgenommen sind nur vorübergehend genutzte Wohnungen wie beispielsweise Ferienwohnungen, § 7b Abs. 2 Nr. 3 2. Teilsatz EStG.

In Anschaffungsfällen ist darauf zu achten, dass das Gebäude bis zum Ende des Jahres der Fertigstellung auch angeschafft wird, § 7b Abs. 1 Satz 2 EStG. Ansonsten gilt das Gebäude nicht als neu, was im Ergebnis zur Versagung der Sonderabschreibung führt.

Entgeltliche Überlassung zu Wohnzwecken für zehn Jahre

Die Wohnung muss im Jahr der Anschaffung oder Herstellung und in den folgenden neun Jahren der entgeltlichen Überlassung zu Wohnzwecken dienen, § 7b Abs. 2 Nr. 3 EStG. Bei einem Verstoß gegen diese Voraussetzung werden die Sonderabschreibungen rückwirkend zurückgenommen, § 7b Abs. 4 Nr. 1 EStG. Hierzu kommt es auch, wenn die begünstigte Wohnung oder ein Gebäude mit begünstigten Wohnungen innerhalb der 10-Jahresfrist veräußert wird und der Veräußerungsgewinn nicht der Einkommen- oder Körperschaftsteuer unterliegt, § 7b Abs. 4 Nr. 2 EStG.

Eine entgeltliche Überlassung der Wohnung liegt nach der Gesetzesbegründung vor, wenn für die Überlassung mehr als 66 % der ortsüblichen Marktmiete verlangt werden. Auch bei einem vorübergehenden Leerstand der Wohnung kann eine entgeltliche Überlassung zu Wohnzwecken vorliegen, wenn diese zur entgeltlichen Überlassung zu Wohnzwecken bereitgehalten

Bauantrag/Bauanzeige nach dem 31.8.2018 und vor dem 1.1.2022

Weitere Voraussetzung für die Gewährung der Begünstigung ist, dass der Bauantrag oder die Bauanzeige nach dem 31.8.2018 und vor dem 1.1.2022 gestellt wurde, § 7b Abs. 2 Nr. 1 EStG.

Fördergebiet begrenzt

Die Förderung greift grundsätzlich nur für neue Wohnungen in einem EU-Mitgliedstaat oder in Staaten, die auf Grund vertraglicher Verpflichtungen Amtshilfe leisten, so dass die Überprüfung der Begünstigungsvoraussetzungen möglich ist, § 7b Abs. 1 Satz 4 EStG.

De-minimis-Verordnung der EU

Der Gesamtbetrag der einem einzigen Unternehmen gewährten De-minimis-Beihilfe, zu der auch diese Sonderabschreibungen mit einzubeziehen sind, darf in einem Zeitraum von drei Veranlagungszeiträumen den Höchstbetrag von 200.000 Euro nicht übersteigen.

ERHÖHUNG DER GRENZE FÜR DIE STEUERFREIHEIT VON WOHNUNGSGENOSSENSCHAFTEN

Wohnungsgenossenschaften und -vereine sind bisher nach § 5 Abs. 1 Nr. 10 KStG steuerfrei, soweit sie Einnahmen aus der Überlassung eigener Wohnungen an Genossen oder Mitglieder erzielen. Die übrigen Tätigkeiten, wie auch der Betrieb von Stromerzeugungsanlagen und der Stromverkauf, unterliegen dagegen der Steuerpflicht. Wird durch deren Betrieb die 10-%-Grenze überschritten, entfällt die Steuerbefreiung für die Wohnungsgenossenschaften und -vereine insgesamt.

Um Anreize für den Ausbau der Solarstromerzeugung auf Wohngebäuden zu setzen, erhalten Wohnungsgenossenschaften und -vereine für ihre Vermietungserträge auch dann die Steuerbefreiung des § 5 Abs. 1 Nr. 10 KStG, wenn ihre übrigen Einnahmen nur wegen der Stromlieferung aus Mieterstromanlagen zwar die Unschädlichkeitsgrenze von 10 % der Gesamteinnahmen übersteigen, die Einnahmen aus diesen Stromlieferungen aber nicht mehr als 20 % ihrer Gesamteinnahmen ausmachen. Zudem wird klargestellt, dass nach dem neuen § 5 Abs. 1 Nr. 10 Satz 4 KStG auch Einnahmen aus der Lieferung von Strom an den Mieter in Zeiten, in denen kein Strom aus den Mieterstromanlagen geliefert werden kann (vgl. § 42a Absatz 2 Satz 6 EnWG), zu der begünstigten Stromlieferung aus Mieterstromanlagen gehören. Auch Einnahmen aus der Einspeisung des nicht an die Mieter abgegebenen Überschussstroms aus diesen Anlagen werden hinzugerechnet, da es zu starken Schwankungen des Stromanteils kommen kann, weshalb der Überschuss dann ins Netz eingespeist wird.

Die Änderung des § 5 Abs. 1 Nr. 10 KStG ändert nichts daran, dass Wohnungsgenossenschaften und -vereine mit den Einnahmen aus der Stromlieferung der Besteuerung unterliegen. Die Neuregelung ist erstmals für den Veranlagungszeitraum 2019 anzuwenden, § 34 Abs. 3b KStG.

Want to know more?

Andreas Lichel Partner Berlin