Neuerungen des HGB durch das BilRUG

Das am 23. Juli 2015 in Kraft getretene Bilanzrichtlinie-Umsetzungsgesetz (BilRUG) setzt die Vorgaben der sog. EU-Bilanzrichtlinie (2013/34/EU) vom 26. Juni 2013 um. Durch das BilRUG werden vornehmlich Vorschriften im HGB, im PublG und im AktG sowie in den zugehörigen Einführungsgesetzen geändert bzw. eingefügt. Anders als das BilMoG führen diese Änderungen der Rechnungslegungsvorschriften aber nicht zu tief greifenden Reformen im Bilanzrecht.

Nachfolgend die wichtigsten Änderungen:

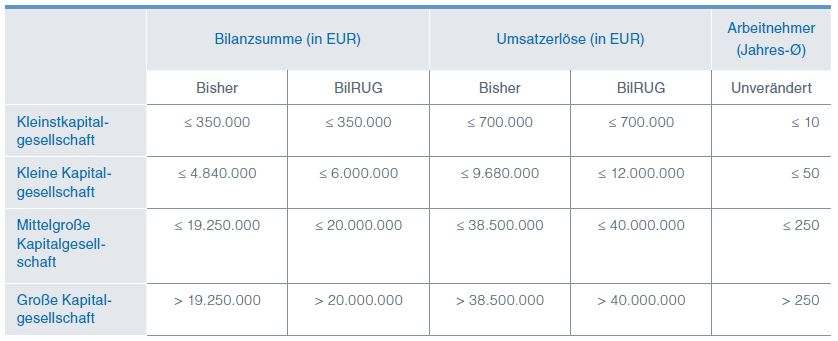

Anhebung der Schwellenwerte zur Bestimmung der Größenklasse

Von wesentlicher Bedeutung sind die Anhebung der Schwellenwerte nach den §§ 267 und 293 HGB und eine Ausweitung der Befreiungen von Anhangangaben für kleine Kapitalgesellschaften nach § 288 HGB. Insbesondere bei kleinen Kapitalgesellschaften wurden die Grenzwerte merklich (ca. 24 %) angehoben, weshalb Unternehmen, die bisher knapp darüber lagen, ein besonderes Augenmerk darauf legen sollten. Unangetastet bleiben die Schwellenwerte bezüglich der Mitarbeiteranzahl und für Kleinstkapitalgesellschaften.

Mit der Anhebung der Schwellenwerte nach den §§ 267 und 293 HGB geht eine Änderung der Umsatzerlösdefinition einher. Dieser Wert kann sich im Zuge der Neudefinition erhöhen bzw. verringern, wodurch ein gegenläufiger oder ein sich verstärkender Effekt zu den Erhöhungen der Schwellenwerte eintreten kann.

Neudefinition des Begriffs der Umsatzerlöse

Die neue Definition enthält keine Bezugnahme auf die „gewöhnliche Geschäftstätigkeit“ und „typische Waren und Erzeugnisse“ mehr, sondern unabhängig vom Unternehmensgegenstand sind Erlöse aus „Produkten“ und „Dienstleistungen“ einzubeziehen. Dadurch sind z.B. Erlöse aus Vermietung und Verpachtung, aus Betriebskantinen oder aus Veräußerungen von nicht mehr benötigten Roh-, Hilfs- und Betriebsstoffen, die bisher nicht zur gewöhnlichen Geschäftstätigkeit gehörten, zukünftig als Umsatzerlöse auszuweisen. Vermindernd können sich „sonstige direkt mit dem Umsatz verbundene Steuern“ auswirken, wie z.B. die Stromsteuer. Bei den meisten Unternehmen ist damit zu rechnen, dass die Umsatzerlöse ansteigen werden. Unverändert bleibt der Abzug von Erlösschmälerungen und der Umsatzsteuer.

Wegfall der außerordentlichen Aufwendungen und Erträge

Die fortschreitende Harmonisierung der europäischen Rechnungslegung führt zur ersatzlosen Streichung der in der Gewinn- und Verlustrechnung bisher aufgeführten Posten „außerordentliche Aufwendungen“ und „außerordentliche Erträge“. Stattdessen erfolgt eine nicht inhaltsgleiche Anhangangabe zu Aufwendungen und Erträgen „außergewöhnlicher Größenordnung oder Bedeutung“. Demzufolge fallen auch die beiden Positionen „Ergebnis der gewöhnlichen Geschäftstätigkeit“ und „außerordentliches Ergebnis“ weg. Nach dem Zinsaufwand wird die Gewinn- und Verlustrechnung künftig wie folgt fortgeführt:

- ƒƒSteuern vom Einkommen und vom Ertrag

- Ergebnis nach Steuern

- Sonstige Steuern

- Jahresüberschuss/Jahresfehlbetrag

Mögliche Konsequenzen aufgrund dieser Änderungen für die Vergleichbarkeit von Kennzahlen (z.B. die Umsatzrentabilität) und deren Auswirkungen auf Verträge und Vereinbarungen, wie z.B. Miet-, Kreditverträge oder Tantiemeregelungen, sollten frühzeitig bedacht werden.

Änderungen im Anhang

Der Katalog der Pflichtangaben nach § 285 HGB wurde durch das BilRUG geändert bzw. erweitert (analog für den Konzernanhang nach § 314 HGB). Während der Umfang der Anhangangaben für kleine Kapitalgesellschaften reduziert wurde, führen eine Vielzahl von Neuerungen bei mittelgroßen und großen Kapitalgesellschaften zu Mehraufwand zumindest im Jahr der Erstanwendung. Neu ist auch die Umgliederung des Nachtragsberichts vom Lagebericht in den Anhang.

Erstanwendung

Sämtliche Änderungen sind für Geschäftsjahre, die nach dem 31. Dezember 2015 beginnen, verpflichtend anzuwenden. Eine freiwillige vorzeitige Anwendung ist ausgeschlossen. Einzige Ausnahme bilden hier die neuen Schwellenwerte, welche nur zusammen mit den neu definierten Umsatzerlösen für Geschäftsjahre, die bereits nach dem 31. Dezember 2013 begonnen haben, angewendet werden dürfen.

Mehr erfahren?