Änderung des Versicherungsteuergesetzes (VersStG)

20.01.2021 – Mit Verkündung am 9. Dezember 2020 ist das Gesetz zur Modernisierung des Versicherungsteuerrechts und zur Änderung dienstrechtlicher Vorschriften in Kraft getreten. Mit diesem Gesetz wird das Ziel verfolgt, den Inhalt der Vorschriften des Versicherungsteuergesetzes (VersStG) zu präzisieren und den Entwicklungen seit 1996 Rechnung zu tragen. Neben den Anpassungen im VersStG wird die Versicherungsteuerdurchführungsverordnung (VersStDV) „wiederbelebt“. Dafür enthält die neue VersStDV Begriffsbestimmungen, die die Rechtsanwendung erleichtern und Regelungslücken schließen sollen. Was sind die wesentlichen Änderungen im VersStG? Wo besteht akuter Handlungsbedarf für und bei Personenversicherungsunternehmen? Lesen Sie im Folgenden mehr dazu.

1. Ausdrückliche Regelungen zur Steuerbarkeit bei Sondertatbeständen im Drittland

§ 1 Absatz 2 Satz 1 VersStG a. F. enthält Regelungen zur Steuerpflicht von Versicherungen, deren Risiken im Geltungsbereich des VersStG liegen und die mit einem in der EU oder im EWR ansässigen Versicherungsunternehmen geschlossen wurden. Dies betrifft Risiken im Zusammenhang mit unbeweglichen Sachen und Fahrzeugen sowie Reise- oder Ferienrisiken mit einer Laufzeit von maximal vier Monaten. Durch die Änderung des VersStG wird an dieser Stelle klargestellt, dass die Steuerpflicht unabhängig vom Sitz, Wohnsitz oder gewöhnlichen Aufenthalt des Versicherungsnehmers besteht. Daneben wird im neuen Satz 2 die Steuerpflicht für den folgenden Fall eingeführt: Die zuvor genannten, abgesicherten Risiken liegen im Nicht-EWR-Ausland (Drittland), der Versicherungsnehmer hat seinen Sitz, Wohnsitz oder gewöhnlichen Aufenthalt aber im Inland.

2. Anwendbarkeit des ermäßigten Steuersatzes für die Seeschiffskaskoversicherung

Derzeit gilt gemäß § 6 Absatz 2 Nr. 5 VersStG a. F. für Seeschiffskaskoversicherungen nur ein Steuersatz von 3 %. Voraussetzungen dafür sind die Eintragung in das deutsche Seeschiffsregister, die Versicherung gegen die Gefahren der See und die ausschließliche Verwendung für gewerbliche Zwecke. Mit der Änderung des VersStG wird die Eintragung in das deutsche Seeschiffsregister als Voraussetzung gestrichen.

3. Regelung einer Einstandspflicht des Hauptbevollmächtigten von Lloyd’s

Im § 10c VersStG n. F. kommt dem Hauptbevollmächtigten von Lloyd’s die Rolle des Steuerentrichtungsschuldners für alle bei Lloyd’s vereinigten Einzelversicherer zu, soweit Anmeldung und Entrichtung der Steuer nicht nachweislich durch einen anderen erfolgt sind. Steuerfestsetzungen, behördliche Maßnahmen und gerichtliche Titel wirken aber für und gegen die Einzelversicherer. Allerdings sind Vollstreckungsmaßnahmen für die Vermögenswerte zulässig, die vom Hauptbevollmächtigten von Lloyd’s für die Einzelversicherer verwaltetet werden.

4. Normierung einer grundsätzlichen Verpflichtung zur Steueranmeldung auf elektronischem Wege

Gemäß § 8 Absatz 1 Nr. 1 VersStG a. F. hat die Steueranmeldung durch eigenhändig unterschriebene oder im Wege eines Automationsverfahrens übermittelte Steuererklärung zu erfolgen. Mit der neuen Fassung des VersStG besteht nur noch die Möglichkeit, die Steueranmeldung durch Datenfernübertragung zu übermitteln. Lediglich zur Vermeidung unbilliger Härten kann das Bundeszentralamt für Steuern auf die elektronische Übermittlung verzichten.

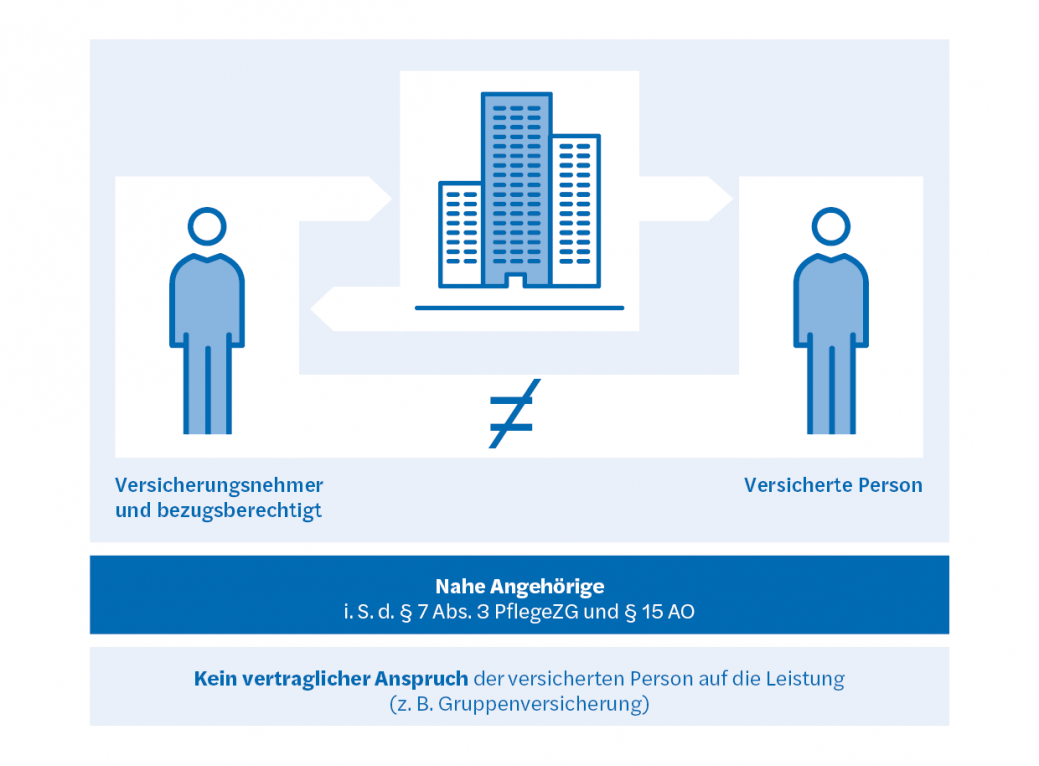

5. Einschränkung der Steuerbefreiung bei bestimmten Personenversicherungen

Letztlich wird in § 4 Nr. 5 VersStG eine weitere Voraussetzung für die Steuerbefreiung bei bestimmten Personenversicherungen eingeführt. Betroffen sind dabei Versicherungen für Krankheit, Pflegebedürftigkeit, Berufs- oder Erwerbsunfähigkeit oder verminderte Erwerbsfähigkeit. Die Steuerbefreiung solcher Policen greift in Zukunft nur, wenn die Ansprüche aus der Versicherung für die Versorgung der versicherten Person oder ihren nahen Angehörigen verwendet werden. Für die Definition von nahen Angehörigen wird dabei auf die abschließenden Aufzählungen von § 15 AO und § 7 PflegeZG verwiesen. Eine konsolidierte Betrachtung der beiden Normen führt zu der folgenden Liste von nahen Angehörigen:

a) Großeltern, Eltern, Schwiegereltern, Stiefeltern

b) Geschwister der Eltern

c) Ehegatten, Lebenspartner, Partner einer ähnlichen Gemeinschaft

d) Verlobte

e) Kinder inkl. Adoptiv-, Stief- und Enkelkinder

f) Geschwister sowie ihre Ehegatten und Kinder

g) Geschwister der Personen unter c)

h) Pflegeeltern und Pflegekinder (in häuslicher Gemeinschaft)

Eine Konstellation, die demnach zur Steuerpflicht führt, ist z. B. die Versicherung von Berufssportlern zugunsten des Vereins. Der Vertragsabschluss erfolgt hier nicht aus sozialen – und damit aus Sicht des Gesetzgebers begünstigungswürdigen – Gründen, sondern zur finanziellen Absicherung des Sportvereins.

Die zusätzliche Voraussetzung bei der Steuerbefreiung von Personenversicherungen ist gemäß § 12 Absatz 3 VersStG n. F. auf Verträge anzuwenden, die nach dem 31. Dezember 2021 abgeschlossen werden. Als Vertragsabschluss gilt dabei die erstmalige Absicherung eines Risikos durch den Versicherer. Bei Gruppenversicherungsverträgen ist allerdings nicht der Zeitpunkt des Vertragsabschlusses maßgeblich, sondern das Datum, an dem die versicherte Person in den Vertrag aufgenommen wird. Aufgrund der Nummern 3 und 4 des § 1 Absatz 6 VersStDV n. F. werden Verträge der betrieblichen Altersversorgung und der betrieblichen Krankenversicherung aber regelmäßig steuerbefreit bleiben. Das Bundesministerium der Finanzen hat außerdem angekündigt, ein Schreiben zu veröffentlichen, das Zweifelsfragen betreffend den Zeitpunkt des Vertragsabschlusses sowie die Steuerpflicht von Vertragsanpassungen auslegen soll.

Dem Vernehmen nach sollen Anpassungen, die den Austausch des versicherten Risikos oder die Erweiterung des Vertrags um weitere Risiken zum Gegenstand haben, zu einer Steuerpflicht führen. Keine Steuerpflicht bestünde aber, wenn Prämien oder die Deckungssumme erhöht werden, die Allgemeinen Versicherungsbedingungen geändert werden oder der Versicherungsvertrag durch ein anderes Versicherungsunternehmen übernommen wird.

Handlungsbedarf bei Personenversicherungsunternehmen

Sowohl Lebens- als auch Krankenversicherungsunternehmen stehen vor der Aufgabe, die potenzielle Steuerpflicht einzelner Verträge korrekt abzubilden. Dies betrifft ab 2022 einerseits das echte Neugeschäft und andererseits Änderungen bestehender Verträge.

1. Änderungsgeschäft

§ 4 Nr. 5 VersStG n. F. verlangt eine Bestandsanalyse, da je nach Auslegung der Zweifelsfragen aus dem BMF-Schreiben Vertragsanpassungen steuerpflichtig sein können. Die Prozesse zur Bearbeitung der einschlägigen Vertragsanpassungen sind daher um die Abbildung der Steuerpflicht zu ergänzen. Dies schließt eine entsprechende Erweiterung des Bestandssystems ein, z. B. im Rahmen der Dunkelverarbeitung oder durch Aussteuern der Vorgänge.

2. Neugeschäft

Die Änderungen im VersStG erfordern für das Neugeschäft einen Review der Zeichnungsrichtlinie. Damit wird die Notwendigkeit weiterer Prüfungen abgesteckt. Sind Verträge in der oben genannten Konstellation zulässig, folgt für den Antragsprozess, dass die korrekte Erfassung der Steuerpflicht zu gewährleisten ist. In Konsequenz bedarf es daher im Vertriebs- und Antragsprozess einer Schulung der Verantwortlichen. Größte Relevanz wird zweifelsohne die korrekte und sichere Abbildung der Steuerpflicht im Tarifrechner und Bestandssystem besitzen.

Want to know more?

Özlem Kaplan Partner Munich

Dirk Lehmann Partner Hamburg

Thomas Varain Partner Cologne

Wen wir beraten

Insurance

Forward-thinking solutions to help you succeed in a changing market