Auf der Zielgeraden zum Übergang auf IFRS 15 – Was wir aus den Abschlüssen 2016 lernen können

Die Mazars-Gruppe hat die Geschäftsberichte von 61 Industrie- und Dienstleistungsunternehmen untersucht. Dabei lag der Fokus auf den Anhangangaben zu IFRS 15, um die Umsetzung der von der European Securities and Markets Authority (ESMA) erhöhten Anforderungen zu analysieren und allgemeine Trends in Bezug auf den Einfluss von IFRS 15 auf kommende Geschäftsjahre zu erörtern. Die in der Stichprobe enthaltenen Unternehmen sind im europäischen Eurostoxx 50 oder in den französischen Indizes CAC 40 oder Next 20 gelistet. 60 % der untersuchten Unternehmen haben ihren Sitz in Frankreich.

Finanzberichterstattung ist weitgehend konform mit Empfehlungen der ESMA zu IFRS 15

Die Studie kam insgesamt zu dem Schluss, dass die Finanzberichterstattung weitgehend mit den Empfehlungen der ESMA zur Implementierung von IFRS 15 und den in diesem Zusammenhang geforderten Anhangangaben in Einklang steht. Diese Empfehlungen der öffentlichen Stellungnahme aus Juli 2016 betreffen im Wesentlichen folgende Informationen, die Unternehmen in ihren Abschlüssen zum 31.12.2016 geben sollten:

- Erläuterung des Zeitplans für die Implementierung von IFRS 15,

- Beschreibung von IFRS 15 und seine wesentlichen Konzepte, die für das berichtende Unternehmen relevant sind,

- quantitative Informationen zu den potentiellen Auswirkungen der Erstanwendung, wenn diese bekannt sind oder verlässlich geschätzt werden können, sowie

- qualitative Angaben in Bezug auf das Ausmaß der erwarteten Auswirkungen, falls quantitative Informationen nicht verfügbar sind.

Darüber hinaus sollen Unternehmen, die den Einfluss von IFRS 15 als wesentlich einstufen, zum Zeitpunkt der Aufstellung ihrer Zwischenabschlüsse zum 30.6.2017 in der Lage sein, quantifizierte Informationen der Auswirkungen bereitzustellen.

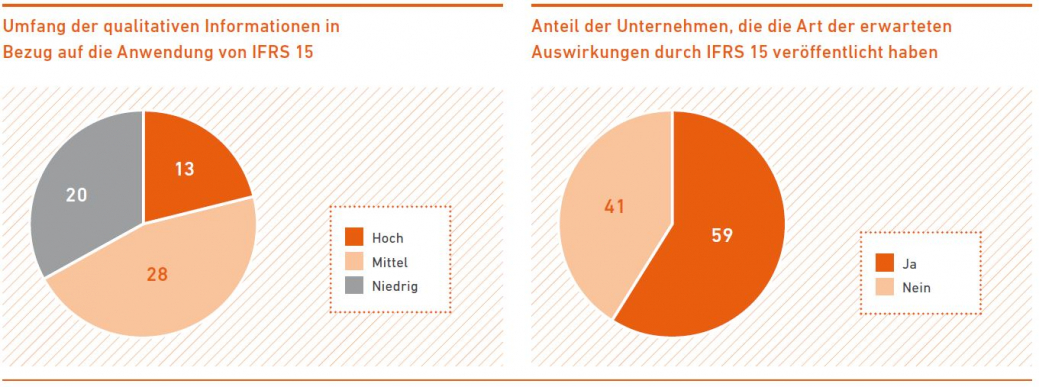

Unterschiedlicher Umfang der qualitativen Anhangangaben

Die Mehrheit der untersuchten Konzerne erfüllte die regulatorischen Anforderungen. 70 % der Unternehmen stellten in ihren Abschlüssen zum 31.12.2016 mehr oder weniger detaillierte Angaben zu ihrer Vorbereitungsarbeit und ausgewählten Themen dar. Einige Unternehmen legen jedoch wenige Informationen dar, indem sie lediglich erwähnen, dass die Anwendung von IFRS 15 bevorsteht oder dass sie an dem Übergang auf diesen Standard arbeiten. Die Hälfte dieser Unternehmen gibt an, dass sie keine wesentlichen Auswirkungen erwarten. Einige Unternehmen berichten, dass sie ausgewählte Bereiche identifi ziert haben, bei denen die Implementierung von IFRS 15 mit Änderungen einhergehen werde.

Zum 31.12.2016 veröff entlichten 36 der 61 untersuchten Unternehmen eine Ausgangsdiagnose in Bezug auf die Art der erwarteten bilanziellen Auswirkungen durch die Implementierung von IFRS 15.

Ein industriespezifischer Vergleich ergab, dass das höchste Maß der Offenlegung in der Luft- und Raumfahrtindustrie, der Automobilindustrie sowie dem Telekommunikationssektor liegt. Das andere Extrem entfällt auf den Immobiliensektor sowie die Dienstleistungs- und Konsumgüterindustrie, wo die Unternehmen verhältnismäßig wenig Informationen zu dem Übergang preisgaben. Grundsätzlich ist eine Verallgemeinerung jedoch problematisch, da Konsumgüterunternehmen in Einzelfällen auch ein „hohes“ Maß an entsprechenden Informationen bereitstellten.

Wichtigste Arten von Auswirkungen

Die Hauptauswirkungen durch IFRS 15 können in sechs verschiedene Arten klassifiziert werden:

- Erfassung von Umsatzerlösen

- Identifizierung der eigenständigen Leistungsverpflichtungen in dem Vertrag

- Vertragskosten

- Anhangangaben

- Gliederung der Bilanzposten

- Prinzipal/Agent-Beurteilungen

Die wichtigsten, am häufigsten genannten Arten von Auswirkungen waren die zeitliche Erfassung von Umsatzerlösen und die Identifizierung der Leistungsverpflichtungen. Es ist jedoch eindeutig, dass andere Auswirkungen je nach Industriesektor variieren.

a. Konsumgüterindustrie

In der Konsumgüterindustrie (dazu werden hier Lebensmittel-, Haushalts- und Pflegeprodukte, Medien, Retail, Reisen und Freizeit gezählt) treten insbesondere zwei Themen besonders in den Vordergrund. Dabei handelt es sich um die Bilanzierung von Preisnachlässen und im Allgemeinen um finanzielle Anreize für Kunden sowie um Verkäufe mit Rückgaberecht.

b. Automobilindustrie

Einige Automobilhersteller schließen Verträge mit ihren Kunden ab, die ein Rückkaufsrecht beinhalten. BMW und Daimler gehen davon aus, dass diese Art von Verträgen die Bilanzierung im Rahmen des Übergangs beeinflussen wird.

c. Versorger

Keiner der in der Stichprobe enthaltenen Versorger berichtete über das quantitative Ausmaß der Umstellung auf IFRS 15. Im Gegenzug machten alle Unternehmen qualitative Angaben. Dabei wurden Überlegungen zu Prinzipal/Agent am häufigsten genannt. Gemäß IFRS 15 ist ein Unternehmen der Prinzipal, wenn es die versprochenen Güter oder Dienstleistungen beherrscht, bevor sie an den Kunden übertragen werden.

d. Luft-und Raumfahrtindustrie

Die Luft- und Raumfahrtindustrie umfasst langfristige Aktivitäten, die im Hinblick auf IFRS 15 gezielte Untersuchungen erfordern, selbst wenn sie nicht das Kerngeschäft der Branche sind. Zu erwähnen sind beispielsweise Fertigungsaufträge, die bislang in den Anwendungsbereich von IAS 11 Fertigungsaufträge gefallen sind. Mit der Einführung von IFRS 15 entfällt der Terminus „Fertigungsauftrag“ mit der Folge, dass der entstehende Umsatz daraus nicht mehr unbedingt im Zeitablauf realisiert wird, sondern gegebenenfalls zeitpunktbezogen und nur bei Erfüllung bestimmter Kriterien.

e. Hightech-Sektor

Für Unternehmen des Hightech-Sektors ist die Identifizierung der Leistungsverpflichtungen eine große Herausforderung. Diese Schwierigkeit ist der Komplexität der Angebote der Unternehmen geschuldet und dem Ausmaß, in dem verschiedene Güter und Dienstleistungen zusammengeführt werden können oder nicht. Softwareanbieter verkaufen beispielsweise die Software an sich sowie, Installationsservice, spätere Aktualisierungen der Software etc. IFRS 15 wird Auswirkungen auf die Allokation des Transaktionspreises auf die einzelnen Leistungsverpflichtungen haben, da Mehrkomponentenverträge im Hightech-Sektor häufig eine wichtige Rolle einnehmen.

Anforderungen an die Umstellung

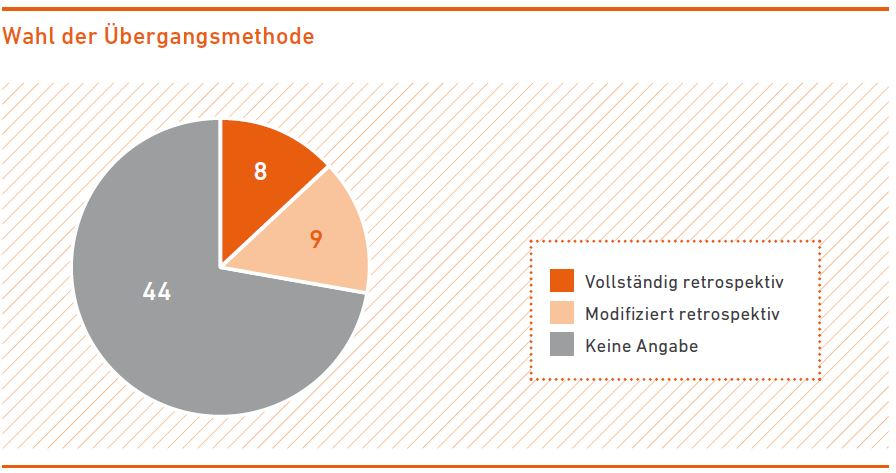

IFRS 15 tritt am 1.1.2018 in Kraft, es sei denn, ein berichtendes Unternehmen entscheidet sich für eine frühzeitige Anwendung. Unternehmen, deren Berichtsjahr mit dem Kalenderjahr übereinstimmt, haben die Wahl, ob sie die Anpassung im Eigenkapital zum 1.1.2017 (vollständig retrospektiver Ansatz) oder zum 1.1.2018 (modifiziert retrospektiver Ansatz) vornehmen. Wird der modifizierte retrospektive Ansatz gewählt, müssen die Werte für das Geschäftsjahr 2017 nicht angepasst werden (im Gegensatz zum vollständig retrospektiven Ansatz). Es wird jedoch dann von dem berichtenden Unternehmen gefordert, dass es in seinem Anhang zum 31.12.2018 die Auswirkungen des neuen Ansatzes darstellt und die Höhe seiner Umsätze unter Anwendung der Vorgängerstandards berechnet.

Es ist davon auszugehen, dass der vollständig retrospektive Ansatz komplexer in seiner Anwendung ist. Er erfordert von Unternehmen, dass sie ihre Analyse der entsprechenden Themen frühzeitig abschließen. Auf der anderen Seite bietet er den Vorteil, dass das Unternehmen vergleichende Daten offenlegen kann.

Lediglich 28 % der in der Stichprobe enthaltenen Unternehmen machten überhaupt Angaben zu der Wahl ihrer Übergangsmethode. Es ist daher anzunehmen, dass viele Unternehmen noch nicht entschieden haben, welche Methode sie anwenden möchten. Da viele Unternehmen zum 31.12.2016 noch keine Angaben zu ihrer bevorzugten Übergangsmethode gemacht haben, konnten bislang keine industriespezifischen Trends geschlussfolgert werden.

Ausmaß der erwarteten Auswirkungen

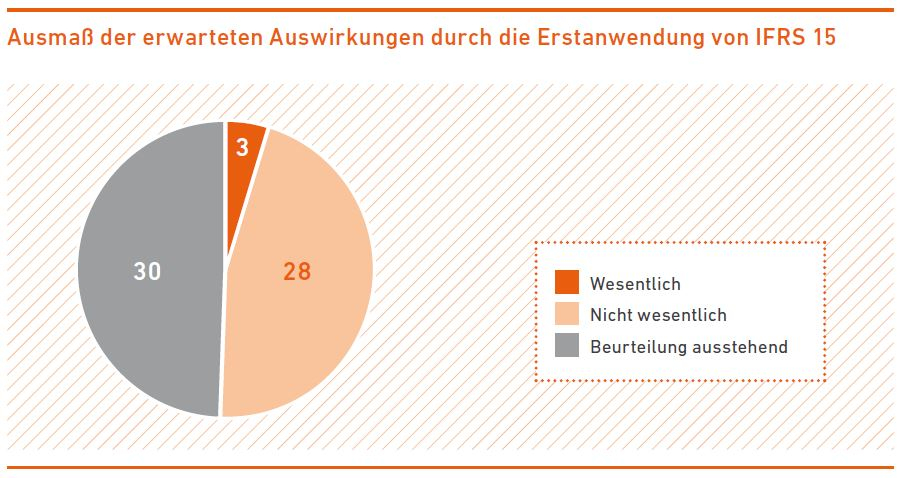

Fast die Hälfte der untersuchten Unternehmen konnte bereits feststellen, dass die Einführung von IFRS 15 keine oder nur geringe Auswirkungen erwarten lässt. 30 der 61 Unternehmen gaben jedoch an, dass sie die zu erwartenden Auswirkungen noch nicht abschließend beurteilen konnten. Diese Vorsicht verdeutlicht die Schwierigkeiten, denen Unternehmen im Rahmen ihrer Analyse und Quantifizierung der erwarteten Auswirkungen durch die erstmalige Anwendung von IFRS 15 ausgesetzt sind.

Tatsächlich haben nur drei Unternehmen die konkreten Auswirkungen quantifiziert und zum 31.12.2016 veröffentlicht. Es sind die deutschen Konzerne BMW und Fresenius sowie der französische Automobilhersteller PSA. BMW muss von einer Minderung der Position Eigenkapital in der Eröffnungsbilanz ausgehen. Darüber hinaus rechnet die Gruppe jedoch mit keinen weiteren wesentlichen Auswirkungen im Berichtsjahr 2018 und den Folgeperioden. Fresenius antizipiert einen Rückgang seines Umsatzes in Höhe von 1–2 %. Dieser Rückgang soll jedoch keine Auswirkungen auf den Nettogewinn haben, da implizite Preiszugeständnisse nach IFRS 15 als Anpassung des Umsatzes berücksichtigt werden, wohingegen sie bislang als Aufwand erfasst wurden. PSA muss sich darauf vorbereiten, dass einer seiner Geschäftsbetriebe künftig als Agent klassifiziert wird, sodass sich der Umsatz des Konzerns um knapp 3 Milliarden Euro reduziert.

Fazit

Das Datum des Inkrafttretens von IFRS 15 Erlöse aus Verträgen mit Kunden liegt nur noch ein halbes Jahr in der Zukunft. Vereinzelt sind bereits erste Trends in Bezug auf die Erstanwendung durch Angaben in den Geschäftsberichten zum 31.12.2016 zu erkennen.

Der europäische Enforcer ESMA erwartet insbesondere von Unternehmen, die mit wesentlichen Auswirkungen zu rechnen haben, zunehmende Angaben in qualitativem und quantitativem Umfang. Die Branche, in der ein Unternehmen tätig ist, hat einen maßgeblichen Einfluss auf die erwarteten Auswirkungen. Der Umfang der Anhangangaben im Hinblick auf die Erstanwendung hängt teilweise mit dem erwarteten Ausmaß der Auswirkungen der IFRS 15-Anwendung zusammen. Viele Unternehmen hatten die Beurteilung jedoch zum letzten Stichtag noch nicht abgeschlossen. Qualitative Angaben in den Geschäftsberichten zum 31.12.2016 adressieren die für die unterschiedlichen Industriesektoren relevanten Themen. Die Themen „Zeitliche Erfassung der Umsatzerlöse“ sowie „Identifizierung der Leistungsverpflichtungen“ wurden am häufigsten erwähnt.

Im Sinne der Empfehlungen der ESMA werden Unternehmen aufgefordert, im Rahmen der Zwischenberichterstattung zum 30.6.2017 quantifizierte Informationen bereitzustellen.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 2/2017. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.