IASB gibt IFRS-Leitliniendokument zu Wesentlichkeit heraus

Ziel des Practice Statement 2 ist es, das Konzept der Wesentlichkeit verständlicher zu machen und somit Unternehmen beim Ausweis von Finanzinformationen zu unterstützen, um bestehenden und potenziellen Anlegern, Kapital- und anderen Kreditgebern entscheidungsnützliche Informationen zur Verfügung zu stellen.

Das Projekt zur Wesentlichkeit des IASB ist aus der Angabeninitiative des IASB entstanden. Ein erster Entwurf des Practice Statement zur Wesentlichkeit wurde am 28. Oktober 2015 veröffentlicht. Nach einer Projektaufspaltung hat der IASB das Practice Statement überarbeitet und veröffentlicht.

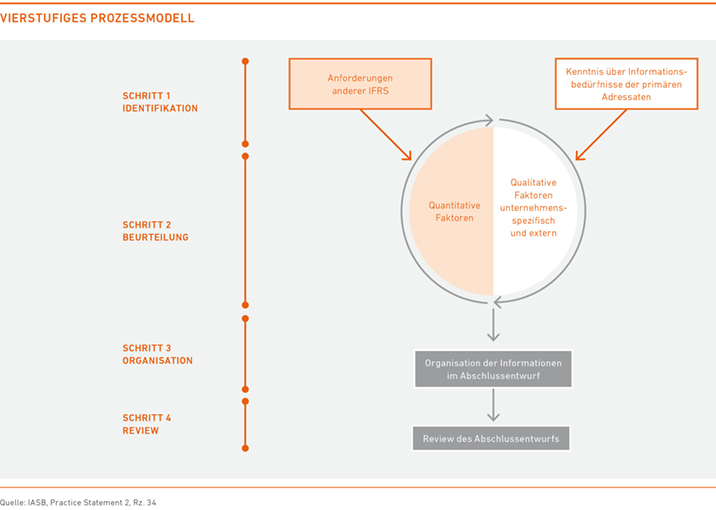

Vierstufiges Prozessmodell

Das Dokument enthält nunmehr u. a. ein vierstufiges Prozessmodell zur Wesentlichkeitseinschätzung. Dieses Prozessmodell soll Unternehmen beim Fällen von Wesentlichkeitsentscheidungen helfen.

Schritt 1: Identifikation von Informationen

Das Unternehmen identifiziert potenziell wesentliche Informationen, in dem es die Anforderungen anderer IFRS sowie die Informationsbedürfnisse der primären Adressaten des Abschlusses berücksichtigt.

Schritt 2: Beurteilung der Wesentlichkeit

Das Unternehmen beurteilt, ob die identifizierten Informationen wesentlich sind, und berücksichtigt dabei quantitative und qualitative Faktoren.

Schritt 3: Organisation der Informationen

Das Unternehmen strukturiert die Informationen in sinnvoller Art und Weise. Das Leitliniendokument gibt für die Gliederung der Informationen die nachfolgende Hilfestellung:

- Hervorhebung wesentlicher Sachverhalte

- Anpassung von Informationen an die eigenen Umstände des Unternehmens

- Anpassung der Informationen an die Situation des Unternehmens

- Möglichst einfache und klare Beschreibung von Sachverhalten, sonstigen Ereignissen und Voraussetzungen des Unternehmens – ohne Auslassen von Fakten, aber auch ohne unnötige Ausdehnung des Abschlusses

- Hervorhebung der Beziehungen zwischen den Informationen

- Angemessenes Format der Darstellung, z. B. verbal oder tabellarisch

- Angemessene Darstellung der Informationen zur Verbesserung der Vergleichbarkeit der Informationen mit anderen Unternehmen und anderen Berichtsperioden

- Vermeidung von Dopplungen soweit wie möglich

- Sicherstellen, dass wesentliche Informationen nicht durch unwesentliche verschleiert werden

Schritt 4: Review

Das Unternehmen würdigt kritisch die Gesamtdarstellung der Informationen. Dabei hat es insbesondere zu prüfen, ob die Informationen sowohl für sich betrachtet als auch in Kombination mit anderen Informationen wesentlich sind. Sofern notwendig, hat das Unternehmen dann weitere Informationen aufzunehmen oder zu streichen.

Das Ende der Checklisten-Mentalität

Mazars-Partnerin und IASB-Mitglied Françoise Flores merkte in einem Interview zur Definition von Wesentlichkeit an, dass der Begriff der Wesentlichkeit im Grundsatz zwar leicht zu verstehen, jedoch weniger leicht praktisch umzusetzen sei. Wichtig sei, dass die Auslegung des Begriffs unternehmensspezifisch erfolgen sollte. In der Vergangenheit war häufig zu beobachten, dass wesentliche Informationen in einer großen Menge an weniger relevanten Informationen verloren gingen. Bislang boten die IFRS jedoch wenige Leitlinien in Bezug auf die Umsetzung des Wesentlichkeitsbegriffs, was dazu führte, dass Unternehmen ihre Anhangangaben auch selten auf den Prüfstand gestellt haben. Vielmehr sei die Herangehensweise von Unternehmen bei der Anhangerstellung ein bloßer Checklisten-Ansatz gewesen. Mit dem neuen Practice Statement erhofft sich Françoise Flores, dass Unternehmen mutiger und sicherer bei der Definition von Wesentlichkeit werden und dabei mehr auf eigene Ermessensentscheidungen vertrauen. Mit dem Ende der Checklisten-Mentalität würde sich die Aussagekraft der Abschlüsse zudem weiter erhöhen.

Sofortige erstmalige Anwendung

Das Practice Statement 2 stellt keinen IFRS im engeren Sinne dar. Unternehmen, die die IFRS anwenden, sind demnach nicht verpflichtet, das Practice Statement anzuwenden. Das Dokument beinhaltet zudem keinen Zeitpunkt des Inkrafttretens und kann sofort auf Geschäftsjahre angewendet werden, die am oder nach dem 14. September 2017 begonnen haben.

Dies ist ein Beitrag aus unserem IFRS-Newsletter 1/2018. Die gesamte Ausgabe finden Sie hier. Sie können diesen Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.